El guion de la historia toma giros inesperados. En 2025 el volantazo llega desde Estados Unidos, con la decisión de la Casa Blanca de frenar el respaldo a sus socios europeos ante eventuales amenazas de seguridad. Esa falta de compromiso ha movilizado a Alemania a impulsar su economía a punta de gasto público. El espaldarazo se ha reforzado con la decisión de los miembros de la OTAN de elevar el gasto en seguridad al 5% del PIB progresivamente en 10 años, llevando al sentimiento inversor hacia el optimismo, pues encuentra en la narrativa política una excusa para aumentar el apetito por el riesgo. En medio de la euforia destacan cuatro sectores que aspiran a liderar las ganancias anuales: la defensa, la transición energética, los coches eléctricos y la inteligencia artificial (IA).

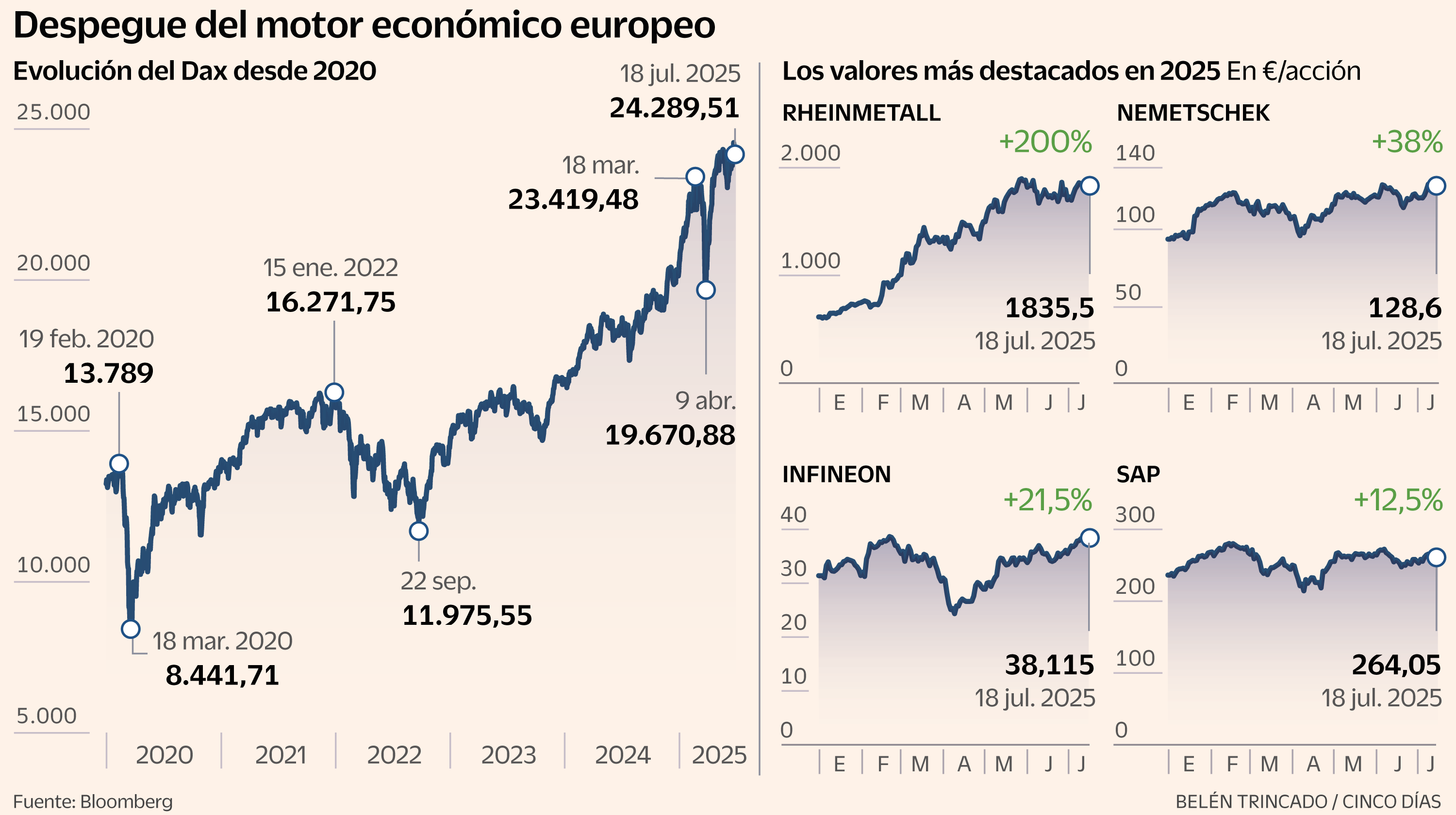

Tras dos años con la economía en recesión, el Dax —que aglutina las 40 mayores cotizadas del parqué alemán— ataca nuevos máximos y lidera las subidas en los mercados del Viejo Continente, con un avance acumulado del 20% en el año, impulsado por la defensa, energía, banca y tecnología. A la cabeza del rally figura un emblema del rearme: Rheinmetall, que se dispara un 200% en el año. Una subida a la que se suman otras empresas como Siemens Energy (87%) y Commerzbank (79%) y que es incluso superior entre las compañías de media capitalización, donde Renk, Hendsoldt o Thyssenkrupp acumulan alzas de más del 176% en el año. Ahora bien, las perspectivas macroeconómicas del motor europeo son débiles en el corto plazo —Deutsche Bank calcula un crecimiento del PIB del 0,3% este año—, pero mejoran para 2026. François Rimeu, estratega sénior de Crédit Mutuel Asset Management, detalla que “con este telón de fondo, las previsiones de crecimiento del PIB son del 1,1% para 2026 y del 1,7% para 2027”; toda una descarga de adrenalina y por eso el optimismo impera.

En la última encuesta a gestores de fondos europeos, elaborada por Bank of America, el 83% de los encuestados ve potencial alcista en la renta variable europea en los próximos 12 meses, y el posicionamiento en Europa ha alcanzado el nivel más alto en cuatro años. La sorpresa fiscal de Berlín ha sido clave: Alemania es el lugar favorito para los inversores y el 85 % de los gestores dice que el estímulo será el principal catalizador del crecimiento bursátil del Viejo Continente.

DWS augura que el principal selectivo de la Bolsa alemana llegue a los 25.600 puntos en 12 meses, que implica un potencial de retorno de casi el 6% respecto al precio actual. Las previsiones de Bloomberg apuntan a que la propuesta fiscal de Merz incrementaría el beneficio por acción de las cotizadas alemanas un 6% en un año y afinan que el grueso del crecimiento a corto plazo se concentra en el negocio de la defensa. En Bloomberg Intelligence destacan que valores como Rheinmetall, Airbus o MTU Aero Engines podrían aportar cerca del 20% del crecimiento del beneficio por acción (BPA) del Dax en la segunda mitad de 2025. Asimismo, prevén que el BPA del índice se eleve entre un 13% a 15% hasta finales del próximo año.

Más allá, SAP, que se coronó en marzo como la mayor cotizada europea, se encarga de marcar el paso en la industria del software. Bank of America mantiene a la firma como su gran apuesta tecnológica para 2025, y ha elevado su precio objetivo a 303 euros (hoy cotiza a 261). “SAP ha demostrado solidez en su modelo de negocio, incluso en un entorno macro incierto”, destacan los analistas, que prevén un crecimiento del 21 % en el flujo de caja libre para este año. Ahora bien, entre las tecnológicas, Citi advierte que los fabricantes europeos de chips están bajo presión “por el exceso de inventarios y la debilidad [de la demanda de semiconductores] en móviles y en automoción”.

El dilema de la seguridad

Ahora bien, algunos analistas advierten de que la brecha entre ambición política y ejecución presupuestaria podría generar episodios de volatilidad. Norman Villamin, estratega jefe de Union Bancaire Privée, pone el foco sobre los plazos del sector, haciendo del tiempo el elemento esencial de la ecuación. “Desde la aprobación de presupuestos hasta las licitaciones, la adquisición de equipos y el aumento de la capacidad industrial, pueden pasar hasta 18 meses antes de que el ciclo se traduzca en beneficios [empresariales]”, apuntala. En su opinión, el fuerte repunte de las cotizaciones este año ha sido impulsado más por una expansión de múltiplos que por una mejora real de los beneficios, lo que podría generar correcciones en el mercado. “Es mejor ajustar las entradas, hacerlas escalonadas, combinar la exposición a valores europeos y estadounidenses, y aprovechar la volatilidad como una oportunidad para rotar progresivamente hacia Europa”, recomienda.

Entretanto, algunos ya optan por la cautela. Según Citi, los inversores han reducido su posición en el índice alemán en las últimas semanas. “Europa está en niveles de posicionamiento neutrales, y tanto el Dax como el FTSE 100 [el principal selectivo de la Bolsa británica] han visto una reducción neta en la exposición”, señala el banco en un informe reciente. Por eso, a medio plazo, hay quienes apuestan por las empresas de un tamaño mediano, más conectadas con la economía doméstica, y que podrían liderar el crecimiento en 2026 si el estímulo fiscal activa el consumo y la inversión privada.

Andrew Paisley, director de inversiones en pymes en Aberdeen Investments, pone la mira en el Mittelstand —el tejido de medianas empresas familiares, altamente especializadas—, y destaca nombres como Rational, dedicada al desarrollo de equipamiento industrial para cocinas; o CTS Eventim, líder en soluciones digitales para la venta de entradas a espectáculos. El analista también ve oportunidades en sectores como “el farmacéutico y el consumo discrecional”. Desde Bloomberg prevén que el BPA del Mdax incremente un 12% en 2026.

Entre las joyas por pulir, los expertos de Citi apuntan a Siltronic —especializada en obleas de silicio, las finas láminas sobre la que se fabrican los chips, y de la que reconocen que “es un valor que podría rebotar con fuerza cuando el ciclo mejore”— y Nemetschek. Esta última, que ofrece software para el negocio de la construcción y el diseño, es una de las apuestas del banco de inversión estadounidense: “Esperamos otro trimestre fuerte en ingresos”, detallan sus analistas, que destacan el impulso de su transición al modelo de suscripción, su apuesta por la IA y su capacidad para monetizar la innovación.

Alemania se ha convertido en un refugio de la liquidez de los inversores, pero los 500.000 millones de euros del plan fiscal del Gobierno germano han terminado de estimular el apetito inversor. Esto también tiene letra pequeña: el déficit fiscal se encamina al 4% del PIB y la proporción de deuda sobre PIB alcanzará el 74% en 2030, según Scope Ratings (un 18% más en términos relativos respecto de 2024). “Mantener el marco fiscal a largo plazo dependerá de los crecimientos asociados, así como de las reformas de las pensiones y del mercado laboral”, advierte Julian Zimmermann, director de calificaciones soberanas de la agencia. El mercado celebra, pero el reloj corre y el riesgo de que el estímulo se convierta en lastre está sobre la mesa.