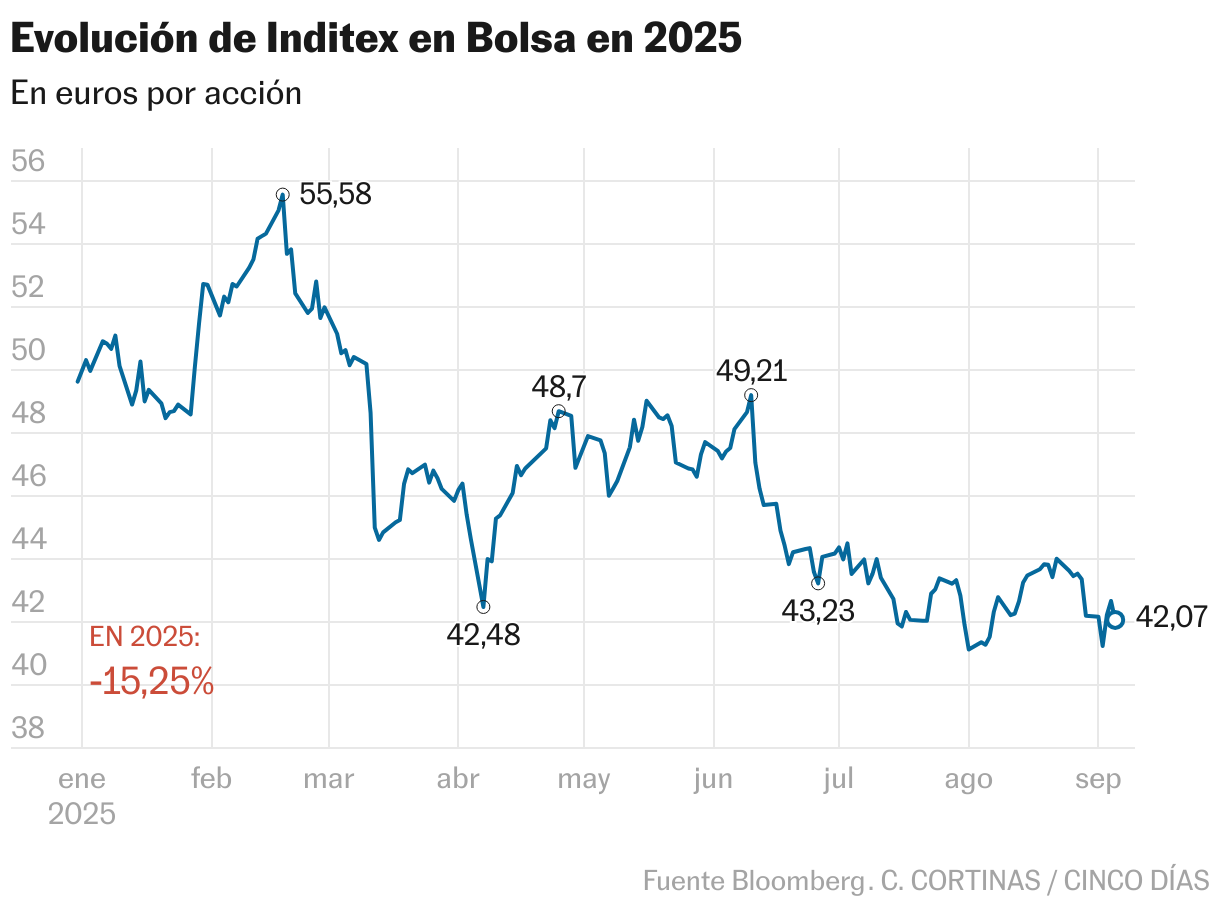

Se avecina una cita de máximo interés para el mercado: el próximo 10 de septiembre Inditex, la mayor compañía de la Bolsa española por capitalización, presentará los resultados correspondientes a su primer semestre fiscal (de febrero a julio). La expectación es alta, después de que las cuentas hayan reflejado una clara desaceleración del crecimiento de las ventas y los márgenes desde 2024. Esta debilidad financiera se ha trasladado a la acción, que acumula un descenso en 2025 del 15%, el mayor del Ibex. Inditex ha marcado en agosto mínimo anual, y su nivel más bajo desde marzo de 2024, y retrocede el 24% desde el máximo del año, una trayectoria descendente nada frecuente para una de las estrellas de la Bolsa española. Algunos analistas también han ajustado a la baja las previsiones, pero la acción conserva un potencial de revalorización del 18,7% en relación al precio objetivo del consenso de mercado, de 50,03 euros, según Bloomberg). El 55% de analistas recomienda comprar, el 29% mantener, y el 16% vender.

Las proyecciones que manejan los expertos de cara al primer semestre marcan una continuidad de la tendencia de los últimos meses. Patricia Cifuentes, de Bestinver Securities, calcula un crecimiento del 2% en ventas para el primer semestre (18.432 millones), 5,7% en moneda local; del 0,6 % para el ebit (3.562 millones), y del 1,7% del beneficio neto (2.816 millones). También augura que “la volatilidad en el mercado de divisas, incluyendo una fuerte depreciación del dólar estadounidense y el peso mexicano frente al euro, debería ejercer una presión significativa sobre los ingresos en el segundo trimestre”, donde espera una subida del 6,9%. No obstante, sopesa la posibilidad de una aceleración de las ventas en la segunda parte del último trimestre “por las condiciones climáticas favorables en los países clave”.

“Incluso si el impulso de los beneficios es débil”, la analista ha reiterado la recomendación de comprar. “Inditex está bien posicionada para afrontar la guerra comercial y los retos futuros, como las regulaciones en materia de sostenibilidad. A pesar del discreto crecimiento de los ingresos, prevemos una mejor rentabilidad (en comparación con el pasado), una sólida generación de caja y una mayor remuneración al accionista en el futuro”, señala.

Mientras, Iván San Félix, de Renta 4, espera que “el ritmo de ventas recupere niveles más normalizados tras la desaceleración de la primera parte del ejercicio fiscal. Con un alza de las ventas excluyendo el efecto divisa del 6% hasta el 9 de junio (cinco de las 13 semanas del trimestre) y una climatología acorde a los meses de verano, calculamos que los ingresos avancen el 7,3% (10.336 millones) en el segundo trimestre. Vemos el margen bruto estable en torno al 56,3%, y los gastos operativos creciendo por encima de los ingresos, con lo que el margen ebitda se mantendría estable y el resultado neto avanzaría moderadamente (5%)”. San Félix confía en que “Inditex mantenga los objetivos de la guía para 2025, donde recoge un avance del espacio en tienda del 5%, estabilidad en el margen, un capex ordinario de 1.800 millones (incluyendo 900 millones en logística) y un dividendo de 1,68 euros (un 9% más sobre 2024)”. Asimismo, pondrá el foco en “la evolución del comienzo de las ventas en el tercer trimestre y en los comentarios de la dirección sobre el impacto de los aranceles de EE UU a Europa, principal mercado para Inditex después de España”.

Hasta el momento, el grupo textil ha reiterado sus planes en EE UU, que pasan por la apertura de nuevas tiendas, con la diversificación como arma de defensa. Según Bestinver Securities, el país representa sobre el 7% de las ventas del grupo, frente al 15% de España y el 27% del resto de Europa; Inditex está presente en 214 mercados del mundo.

Las predicciones de Goldman Sachs para el segundo trimestre pasan por un crecimiento de las ventas del 7,3% (9.915 millones).Más allá de 2025, el banco espera que “si bien la tasa de crecimiento anual compuesta por acción para el periodo 2025-2027 se sitúa en torno al 5%, esperamos que el flujo de caja libre sobre ventas vuelva a situarse en torno al 16% en 2027, a medida que el gasto de capital también se normalice”.

La valoración y el dividendo, dos puntos de apoyo

Evolución. Una de las palancas con las que cuenta Inditex en este momento a ojos de los analistas es su valoración. “Desde los decepcionantes resultados del primer trimestre de 2025, Inditex ha reducido significativamente su cotización. Con un PER de 20,8 veces para el ejercicio 2026, cotiza con un descuento significativo respecto a los múltiplos históricos, y su prima frente a sus competidores se ha reducido sustancialmente”, comenta Patricia Cifuentes, de Bestinver Securities. La experta considera que “esto no está justificado, dado el rendimiento superior esperado frente al sector a medio plazo”. “El débil impulso no debería eclipsar la oportunidad de valor”, titula su último informe sobre la compañía. Inditex repartirá un dividendo de 1,68 euros por acción en 2025: un pago de 0,84 euros se abonó en mayo, y el segundo, por la misma cuantía, está previsto para el 3 de noviembre.

Más historias

Gata Ferlanga lanza Órdago

Blanca La Almendrita presenta Anabalina junto a Yazan Ibrahim

Da Dove Vengo, una composición de Lamaar y Camatarri