El rally del precio del oro parece no tener fin. El metal precioso se encarece ya en lo que va de año casi el 50% y ha duplicado su precio en los últimos tres ejercicios. Los 4.000 dólares por onza están a tiro de piedra y algunas previsiones no descartan que el oro alcance los 5.000. Las continuas compras de los bancos centrales, la fuerte demanda del metal precioso en los hogares chinos y la pérdida de pedigrí de la deuda soberana de EE UU como activo refugio está sosteniendo el alza del oro con una intensidad sin precedentes. Su revalorización se traslada además a la cotización de compañías mineras y de ETF, que se apuntan ganancias aún superiores a la del metal y que despuntan como alternativas con las que exprimir la fiebre del oro desde la renta variable.

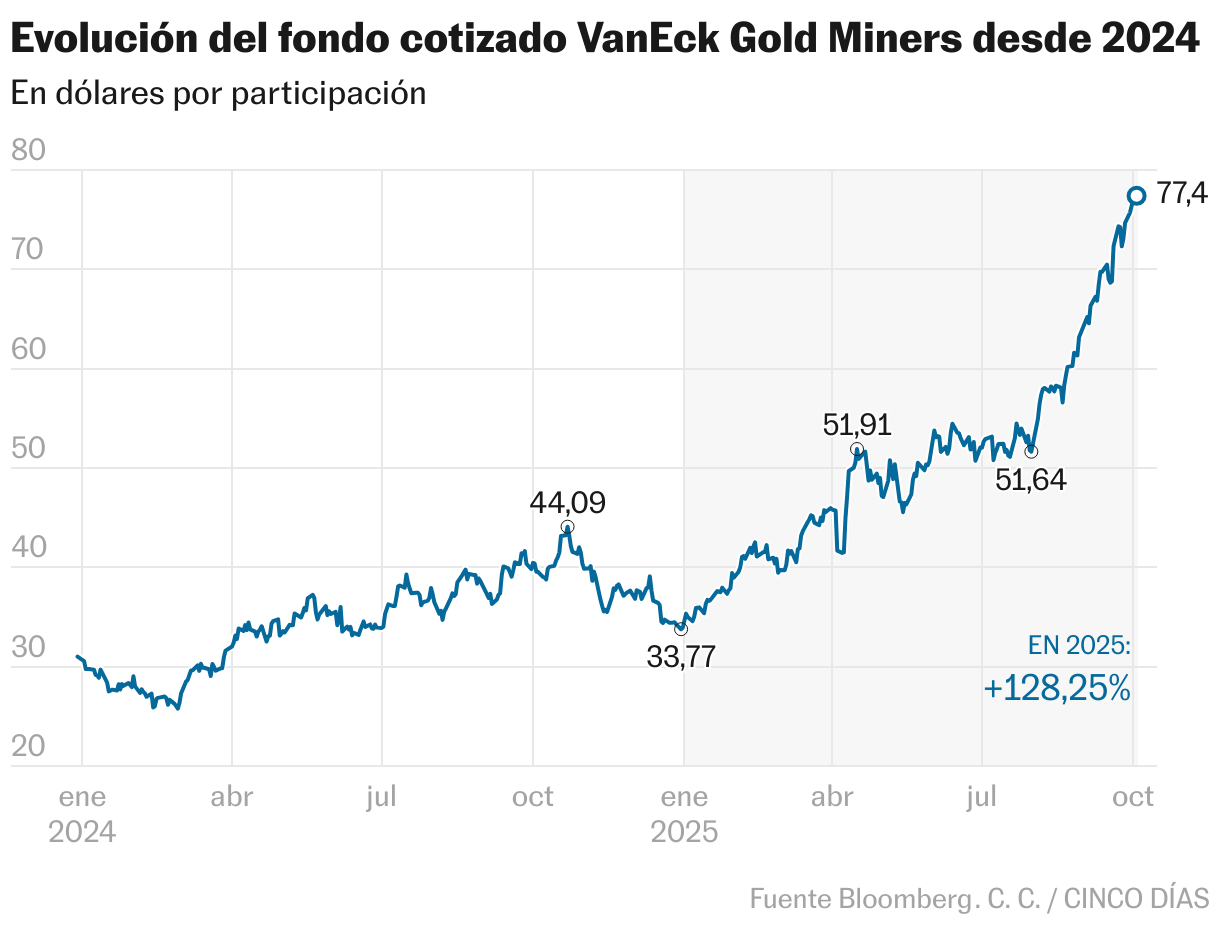

El repunte del precio del oro ha tardado en calar en la cotización de las compañías mineras , peroel rally del metal ha terminado por trasladarse de forma arrolladora al territorio bursátil y numerosos gestores no dudan del recorrido al alza. Si el oro se aprecia este año el 50%, las acciones de la canadiense Barrick Mining —la compañía de extracción de oro a cielo abierto más grande del mundo— se disparan en 2025 el 110% y las de Fresnillo, otra de las mineras más centradas en la extracción de oro, vuelan en Bolsa el 260%. Newmont y Angico Eagle Mines también han duplicado su valor en 2025. Y el ETF Vaneck Gold Miners, una de las principales referencias en los fondos cotizados de oro y que replica a mineras de todo el mundo —con especial peso de estadounidenses y canadienses— se revaloriza este año otro 130%.

Según señala Asad Farid, gestor del fondo JSS Sustainable Equity–Strategic Materials, si bien hace solo unos meses el sector minero se consideraba barato, su revalorización se ha visto impulsada no solo por el aumento del precio del oro, sino también por la mejora de los balances y una mayor disciplina de capital. “Las mineras con más probabilidades de generar valor sostenible son aquellas con operaciones de bajo coste, activos de larga duración en jurisdicciones seguras y un historial de sólida ejecución. Agnico Eagle, Newmont y Equinox destacan como ejemplos de compañías posicionadas para obtener buenos resultados a lo largo del ciclo del oro”, explica.

La minera china Zijin Gold deja esta misma semana un ejemplo rotundo de cómo la fiebre del oro se ha trasladado a la Bolsa. El martes se estrenó en la Bolsa de Hong Kong con un alza apabullante del 68%, después de captar en su debut 3.200 millones de dólares, en la que ha sido la mayor OPV a nivel mundial desde el mes de mayo. Este año también se han estrenado en Bolsa la indonesia Merdeka Gold, con una oferta de 280 millones de dólares, y la también china Shandong Gold Mining, con una oferta de acciones por 500 millones de dólares.

El sector minero está eclosionando en Bolsa después de años en los que sus cotizaciones han ido a remolque del precio del oro, por detrás del alza del precio del metal. Estas compañías han acusado en los últimos tiempos el encarecimiento de sus costes de producción y en numerosas ocasiones, la elevada factura de problemas operativos vinculados al alto impacto medioambiental propio de su actividad. De hecho, y a diferencia de la visión más laxa que ahora despiertan el sector petrolero o de defensa en cuanto a sus políticas de sostenibilidad, las mineras continúan en el foco de las políticas de inversión ESG de la industria de gestión de activos. En septiembre, el cobre se disparó y tocó máximos de más de un año con el accidente en la mina Grasberg, operada por Freeport-McMoRan —que cotiza en la Bolsa de Nueva York—, donde un alud de lodo dejó al menos dos muertos y cinco trabajadores desaparecidos. La empresa paralizó su actividad y recortó sus previsiones de producción.

Recorrido al alza

“Las mineras de oro están generando márgenes récord y han reforzado muchísimo sus balances, pero sus valoraciones aún no están ajustadas. El mercado solo acaba de empezar a prestarles atención“, defiende rotundo James Luke, gestor de fondos de materias primas de Schroders. En su opinión, hay recorrido para que las acciones de oro superen al lingote. “Las acciones de oro tendrían que hacerlo un 30% mejor que el oro solo para volver a cotizar a los niveles de valoración relativa del 2020, cuando los márgenes eran la mitad. Además de los márgenes, las compañías tienen balances mucho más sólidos y están ofreciendo mucho más valor al accionista vía recompra de acciones y dividendos. Si las acciones de oro reflejaran los nuevos márgenes, su precio podría aún doblar frente al precio del oro, suponiendo que este no siga subiendo”, añade.

Luke apunta además que en el segundo trimestre de este año, las compañías productoras de oro generaron un 50% más de flujo de caja libre de lo que estimaba el consenso de mercado y asegura que, pese al rally, ni siquiera hay señales de euforia en el sector. “No creemos que los inversores occidentales estén comprando oro ciegamente. De hecho, hasta hace poco han estado vendiendo el rally. Muchos inversores occidentales siguen traumatizados por la década de pobre comportamiento del oro entre el 2005 y el 2015 y solo ahora lo han vuelto a considerar”, insiste.

Generali Investments también cree llegado el momento de diversificar la inversión en oro hacia compañías mineras y ETF. Marco Mencini, responsable de análisis de la firma, coincide en que las valoraciones de las compañías mineras siguen siendo atractivas. “Muchas compañías están generando rendimientos de flujo de caja libre entre el 7% y el 9% y entre el 10% y el 12% respecto a su capitalización bursátil. La cifra varía según la empresa, pero considerando también los bajos niveles de apalancamiento, los niveles actuales ofrecen perspectivas favorables“, asegura.

El experto añade que el actual repunte del oro coincide con una fase en la que los costes de producción de las mineras se han mantenido “razonablemente estables”, lo que permite una notable ampliación de los márgenes que está permitiendo de paso reactivar el pago de dividendos y las recompras de acciones. Y señala además otro elemento a favor de la actividad minera: el hecho de que mientras el precio del oro se duplica, la producción apenas varía. Así, la extracción es cada vez más difícil: en la década de 1980, según el World Gold Council, cada tonelada extraída contenía entre siete y ocho gramos de oro; hoy esa cifra ha caído a aproximadamente a entre uno y 1,5. Además, los plazos de desarrollo de nuevas minas son largos y los procedimientos de autorización, cada vez más complejos: desde el descubrimiento hasta la producción pueden pasar hasta 15 años.

La alternativa de los ETF

Otros gestores, sin embargo, prefieren seguir jugando la baza del oro no ya a través de mineras sino de ETF. Es el caso de Hernán Cortes, socio fundador de Olea Gestión. La firma mantiene una posición en el metal precioso del 3% de la cartera, ahora a través de un ETF y después de haber vendido las acciones que poseía de Barrick. “Las mineras ya no tienen el descuento de antes y si compras acciones de una compañía, asumes también el riesgo de cómo está gestionada, de la ubicación de sus minas… La apuesta por el oro a través de un ETF es más sencilla”, explica Cortés. Antón Díez, director de N26 para España y Portugal, añade en la misma línea que el ETF iShares Gold Producers “ofrece exposición a dividendos y crecimiento, frente a un oro que no genera flujo”. En lo que va de año, este fondo cotizado se ha revalorizado el 124%. Los ETF de oro han captado entre 25.000 y 30.000 millones de dólares en lo que va de año, lo que equivale aproximadamente al 10% de la producción minera anual, según cálculos de Generali Investments.

Farid reconoce que el interés de los inversores por el oro está aumentando, pero advierte también que “los ciclos de las materias primas son volátiles y la diversificación entre diferentes materias primas continúa siendo esencial”. El cobre, con sus numerosos usos industriales, es una de las opciones y también la plata, que a su uso industrial suma también un componente de activo refugio que está disparando su precio este año el 63%. Supera los 47 dólares por onza y está a punto de alcanzar el nivel récord de 2011.

Citi prevé “la continuidad mercado alcista del oro y la plata, que finalmente se trasladará al cobre y el aluminio durante 2026″. El motor de ese ascenso será la perspectiva de un nuevo liderazgo en la Reserva Federal, con un presidente más favorable a las rebajas de tipos de interés, lo que supondrá el descenso de los tipos reales en Estados Unidos y más presión a la baja sobre el dólar. “Muchas personas conocen bien el oro, pero no tan bien dos activos relacionados en el mundo de los metales monetarios: la plata y las acciones de empresas de la minería del oro y la plata“, apunta Ned Naylor-Leyland, gestor del fondo Gold&Silver y experto en metales preciosos de Jupiter AM. Así, más del 60% de la oferta de plata se destina a la industria: electrónica y tecnología, incluidas las baterías avanzadas, los paneles solares, las pantallas de plasma y, cada vez más, las aplicaciones médicas y militares. El gestor de Jupiter AM recuerda que la plata, al igual que las compañías mineras, suele seguir las tendencias del precio del oro con cierto retraso en el tiempo y con subidas y más bajas más acusadas. “Lo que me gusta especialmente del metal blanco es su escasez estructural”, añade. En 2024, la demanda de plata fue superior a la oferta por cuarto año consecutivo.

Los expertos coinciden en que aún queda recorrido alcista para los metales preciosos, pero ¿cuánto más? La firma suiza Lombard Odier ha elevado recientemente su previsión para el oro de los 3.400 dólares, nivel ya ampliamente superado, a los 3.900 y Bank of America sitúa el metal dorado en los 4.000 dólares en 2026. Goldman Sachs no descarta que pueda alcanzar incluso los 5.000 si se agrava la desconfianza de los inversores hacia la deuda soberana de EE UU por culpa de la injerencia de la Casa Blanca en la Reserva Federal. Para alcanzar esos 5.000 dólares por onza bastaría, según sus cálculos, que tan solo el 1% del capital privado actualmente invertido en deuda pública estadounidense se desviara hacia el oro. “Seguimos esperando que los bancos centrales emergentes, los hogares chinos y de Oriente Medio y los inversores institucionales sigan haciendo crecer la demanda de oro. De estos actores, solo los primeros han participado masivamente, e incluso a ellos les queda recorrido”, concluye James Luke, gestor de fondos de materias primas de Schroders.

Más historias

Sorloth concreta la suficiencia del Atlético para derrotar al Oviedo | Fútbol | Deportes

Nacido en la antigua Checoslovaquia, fue uno de los literatos más brillantes del siglo XX en el Reino Unido, autor de obras como ‘Rosencrantz y Guildersten han muerto ‘ o «Shakespeare enamorado’: Muere el dramaturgo Tom Stoppard a los 88 años | Cultura

Venezuela repudia el cierre del espacio aéreo decretado por Trump