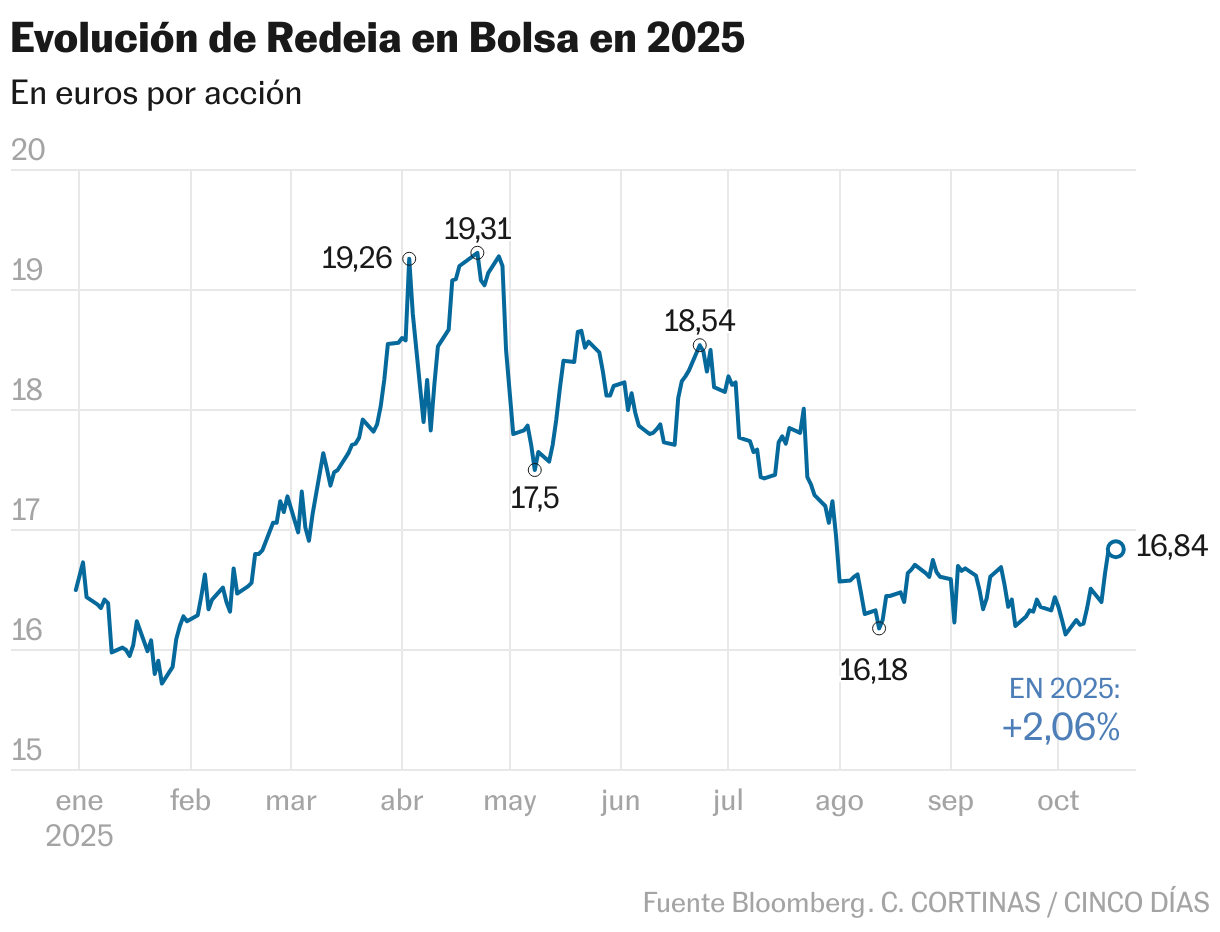

Redeia pasa por una etapa de alta tensión. En las últimas semanas inversores y analistas la han situado en el centro de atención a la espera de que se despejen las incertidumbres relacionadas con el ámbito regulatorio y del coste de las indemnizaciones del histórico apagón del pasado 28 abril, que le ha llevado a perder en Bolsa el 13% desde entonces y a enfrentarse a una posible demanda por parte de Iberdrola a su presidenta, Beatriz Corredor, por atribuirle parte de la responsabilidad del suceso.

El balance anual de Redeia es el peor del sector energético del Ibex (sube el 2%), pero el consenso de expertos opta por quedarse en el valor, ya que el 48% de las recomendaciones son neutrales; el 40% son de compra y el 12%, de venta, según Bloomberg.

Para Morgan Stanley estos riesgos ya están descontados. En su opinión, el interés debería centrarse en la “sólida historia de crecimiento y fuerte posición de financiación”. Su recomendación ha pasado de igual que el mercado a sobreponderar.

Barclays, sin embargo, ha dado un giro drástico en su percepción sobre la empresa. Si en septiembre la colocaba entre los valores atractivos y con potencial dentro del selectivo, ahora aconseja infraponderar y ha decidido un notable recorte del objetivo, del 31%, hasta los 14 euros, que está por debajo de su nivel actual. Para la firma, existen “otras empresas de servicios públicos europeas con mejores catalizadores positivos a corto plazo y un mayor potencial de subida”.

Las razones que esgrime Barclays para su cambio se basan en “un contexto regulatorio más débil en España y unas estimaciones de beneficios a medio plazo más bajas que las previsiones de Bloomberg. Además, “a pesar de un aumento de las inversiones para el próximo período regulatorio en comparación con su historial, estimamos que Redeia solo alcanzará un 7,6% de RAB [base de activos regulados] entre 2025 y 2030 y un 4,8% de beneficio por acción a cinco años, lo que se sitúa en el extremo inferior de sus homólogos operadores de sistemas de transmisión que cotizan en Bolsa”, añade.

Este lunes, la Comisión Nacional de los Mercados y la Competencia (CNMC) inició la apertura de un nuevo trámite de consulta pública sobre la metodología de la retribución de la distribución eléctrica, que inicialmente establece una tasa del 6,46% para el nuevo periodo regulatorio 2026-2031, frente al 5,58% anterior.

Banco Sabadell afirma que se trata de “una noticia positiva para las distribuidoras de electricidad, aunque a expensas de cuantificar los impactos definitivos de la propuesta”. En cualquier caso”, matizan, “se pone de manifiesto que la presión ejercida a la CNMC desde julio por parte de las integradas y, recientemente, por el ministerio para la Transición han permitido ciertos avances”.

A partir de que se concrete la normativa, prevista para antes de que finalice el ejercicio, “Redeia realizará una actualización de su plan estratégico, incorporando las estimaciones de resultados y dividendos para los próximos ejercicios”, señala Bankinter.

El banco sostiene que con el actual periodo regulatorio, los ingresos regulados de Redeia se ven negativamente afectados por el recorte en el retorno financiero (5,58% desde 6,50%) y por una menor base de activos regulados (RAB) debido a que los activos pre-98 [puestos en servicio antes de 1998] llegaron al final de su vida útil en 2024. Para el próximo periodo, “los ingresos regulados podrían volver a la senda de crecimiento; con la propuesta inicial de Competencia, subirían una media anual del 7,3%”, afirman.

Por su parte, Goldman Sachs, espera que “los flujos de caja se mantengan mayoritariamente negativos como resultado de la continua aceleración de las inversiones nacionales claves, así como de la distribución de dividendos”.

Potencial y posiciones cortas ante los resultados del día 29

Valoración. El consenso calcula un objetivo para la acción de Redeia de 18,53 euros, un 11% más; se trata de una de las compañías del Ibex con mayor rentabilidad por dividendo, del 5,5%. El próximo 29 de octubre presentará los resultados del tercer trimestre y BlackRock y el fondo canadiense CDPQ (Caisse de dépôt et placement du Québec) han comunicado esta semana posiciones cortas en el capital de la empresa del 0,52% y 0,51% respectivamente. También, AQR Capital Management tiene una posición bajista, del 0,6%.

Rating. S&P acaba de recordar que “existe la probabilidad de un 50% de una reducción de las calificaciones”, (A- a largo plazo, y A -2 a corto) en un escalón en tres a seis meses “si consideramos que el grupo no podrá mantener el FFO [fondos generados por operaciones] ajustado a la deuda por encima del 17% en los próximos años”.

Más historias

Y Ahora Qué, el single adelanto del nuevo EP de Muyayo Rif

Blanca La Almendrita presenta Live Delirio

Lamaar, fusión latin, soul y blues con ritmos caribeños