Las operaciones corporativas en banca en las que el pez grande, sobrado de capital, se comía al chico, débil y necesitado de rescate, son ya historia. La opa frustrada de BBVA sobre Sabadell ha relevado que unas favorables perspectivas de rentabilidad y reparto de dividendos permitan a una entidad pequeña resistir como gato panza arriba ante la ofensiva de una entidad muy superior en tamaño y potencia de fuego (aunque pese a ello se ha resistido a hacer más generosa su oferta). El mapa bancario español se queda como estaba en abril de 2024 con la diferencia, frente a otros momentos del convulso historial del sector, de que esta vez el mercado no duda de la viabilidad de ninguna de las entidades. Antes al contrario, los analistas coinciden en los atractivos niveles de rentabilidad y remuneración al accionista de los bancos españoles, capaces para muchos de justificar la prima con la que el sector ya cotiza frente a sus competidores europeos y de ofrecer aún margen de recorrido al alza tras un poderoso rally. No sin matices, las recomendaciones son positivas tanto para el BBVA como para el Sabadell y se extienden al resto de entidades.

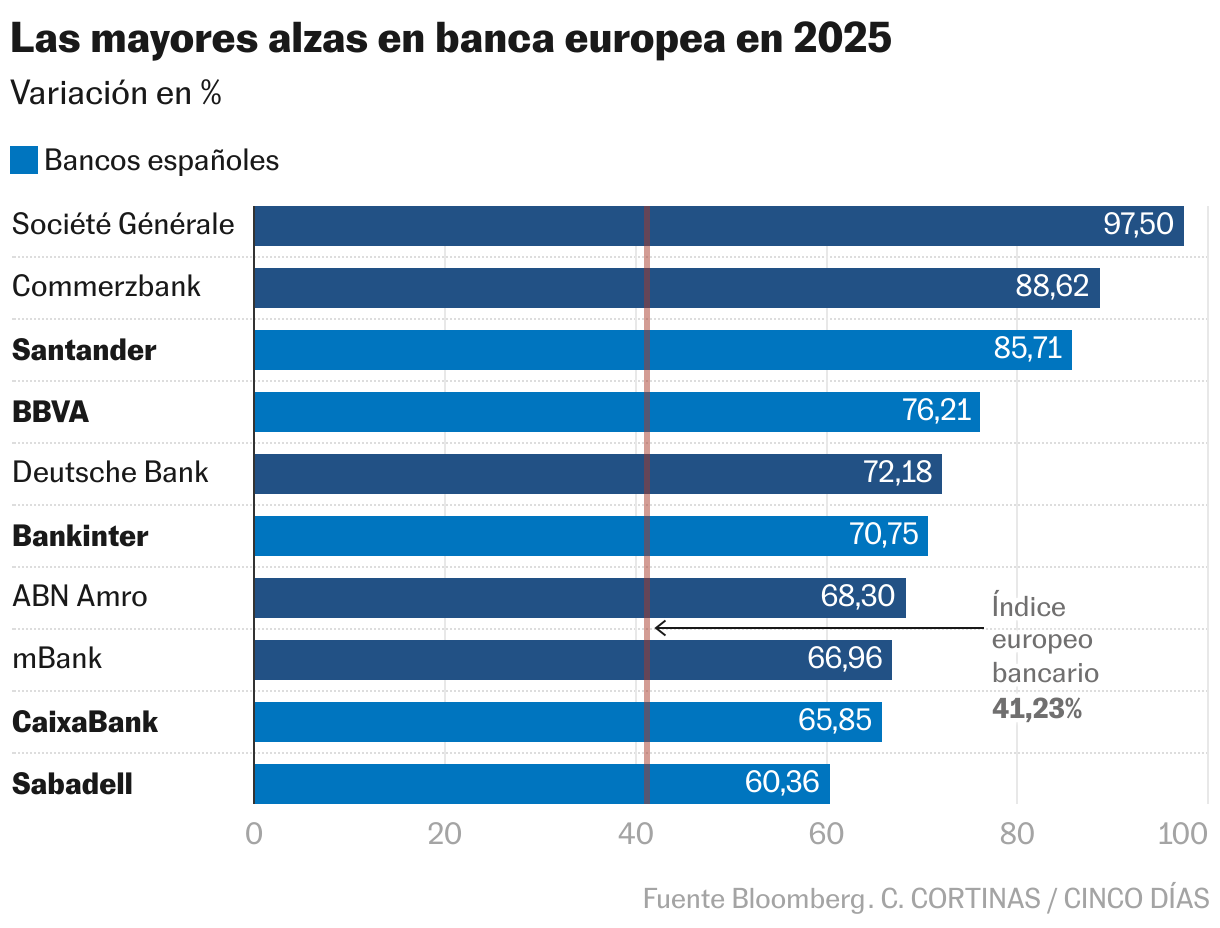

Basta echar un vistazo al ránking de mayores subidas este año entre los bancos europeos para apreciar la favorable acogida entre los inversores a las entidades españolas. El Santander se revaloriza en 2025 el 85,7% —solo por detrás de Société Générale y Commerzbank— y ha estado muy cerca este año de llegar a duplicar su tamaño en Bolsa. BBVA despunta otro 76% en el año, incluyendo el fuerte repunte con que ha recibido la acción el final fallido de la opa por Sabadell: ya no hay inquietud por una segunda oferta de cuantía y resultado incierto ni por una fusión demorada en el tiempo y con un considerable riesgo de ejecución. Bankinter y CaixaBank, centrados en el negocio minorista en España y, por tanto, sin la inyección de beneficios de las filiales internacionales de la que disfrutan el Santander y el BBVA, repuntan el 70,7% y 65,8% respectivamente. También Unicaja, a menudo animada en Bolsa por los rumores de operación corporativa, brilla con un alza del 81%.

“El fracaso del BBVA con Sabadell hay que verlo en clave sectorial. A un PER nueve no han sido capaces de comprar un banco por el que el mercado exige más. La percepción del inversor internacional sobre la banca española ha cambiado mucho en los últimos años”, asegura José Ramón Iturriaga, gestor de Abante Asesores y convencido del potencial del conjunto de la banca española. A la vista del resultado, se ha impuesto la tesis defendida por Sabadell a capa y espada: su capacidad de mejorar rentabilidad y beneficios, con la promesa de un pago a los accionistas de 6.300 millones entre 2025 y 2027, el 40% de su valor en Bolsa. Una tesis apuntalada por la fidelidad de la inmensa mayoría de sus pequeños accionistas.

Ha pesado también el error de cálculo del BBVA que, al dejar abierta la posibilidad a una segunda opa en metálico —en caso de una aceptación de entre el 30% y el 50%—, ha llevado a muchos inversores institucionales a no acudir a la espera a un posible mejor precio. Para Marisa Mazo, analista de banca de GVC Gaesco, también habría influido un interés por parte de los grandes inversores menor del estimado por el BBVA. “A mí no me salían las cuentas, había muchos riesgos de ejecución en la oferta y eso mismo es lo que han podido ver los inversores institucionales”, añade Mazo.

Para BBVA se abre ahora una nueva etapa, en principio no menos brillante en Bolsa. Para Iturriaga será de hecho la ocasión para el banco de reducir la distancia con su rival Santander, que se anota un alza superior en el año. El banco que preside Ana Botín es de hecho uno de los favoritos de Goldman Sachs para el sur de Europa, junto a Banco BPM y Unicredit. “Los bancos ibéricos e italianos deberían alcanzar una rentabilidad sobre el capital (ROE) de entre el 15% y el 20%, respaldados por una menor sensibilidad a los tipos de interés, unas perspectivas de volumen en mejora, una gestión disciplinada de los costes, un importante desapalancamiento y reducción del riesgo durante la última década que ha propiciado unas perspectivas favorables en cuanto al coste del riesgo, y un contexto macroeconómico constructivo”, asegura Goldman Sachs.

Sabadell prevé una rentabilidad (ROTE) del 16% para 2027 —el mismo al que aspira el Banco Santander a esa fecha— y BBVA, de entorno a un 22% en 2028, en su reafirmación con el nuevo plan estratégico tras el fracaso de la opa. El ROTE de al menos el 16% es también la aspiración de CaixaBank para finales de 2027. “Tenemos una visión constructiva sobre el subsector bancario ibérico e italiano y creemos que estos bancos tienen el potencial de seguir superando a sus homólogos europeos. Nuestra visión positiva se basa en la expectativa de un ROTE de entre el 15% y el 20% (o superior), unos rendimientos atractivos con distribuciones acumuladas que superan en promedio el 20% de la capitalización bursátil entre 2025 y 2027, unos sólidos niveles de capital con un exceso de aproximadamente 120 puntos básicos (por encima de los objetivos de gestión) en promedio, un coste de capital relativamente alto de alrededor del 10,5% y unos niveles de valoración atractivos”, argumenta Goldman Sachs.

“La banca española es de las más eficientes de Europa desde un punto de vista operativo, por la mejora que ha experimentado su rentabilidad a medida que se han ampliado los márgenes de intereses en los últimos años”, añade Juan Fernández-Figares, director de análisis de Link Securities. De hecho, la banca española ya se codea con la banca nórdica, gran referente en términos de rentabilidad, y ha alcanzado niveles de eficiencia superiores a los de la media de la banca alemana o italiana. Es la herencia del traumático proceso de reestructuración que dejó en el sector la profunda crisis del ladrillo y el rescate bancario de 2012, que forzó un duro recorte de costes —con un enorme ajuste de empleo y cierres de oficinas— y una decidida recapitalización.

Valoraciones

Tras el fuerte rally en Bolsa acumulado, la valoración es uno de los elementos a debate a la hora de invertir en banca española. Así, el descuento con que cotizaban los bancos sobre valor en libros ha desaparecido de un plumazo y las entidades españolas cotizan ahora con una prima no vista en más de una década, que ronda el 100% en el caso de Bankinter. “Las valoraciones ya descuentan un escenario muy positivo, lo que nos da más razones para recortar posiciones en banca española que para añadirla. No somos grandes inversores en banca”, defiende Víctor Álvarez, director de renta variable de Tressis. El experto discrepa de la visión mayoritariamente positiva para el sector del consenso de analistas, al augurar un menor crecimiento del negocio en un entorno en el que los tipos de interés apuntan a haber tocado fondo en la zona euro.

Otro de los ratios para calibrar si un banco está barato o caro es el PER o la relación entre el precio de la acción y los beneficios. Y en ese sentido, los bancos españoles no son más caros que sus homólogos europeos, con niveles de PER ligeramente más altos como las 10,5 veces de PER estimado en 2026 para Commerzbank o las 9,3 veces de Deutsche Bank, según el consenso de FactSet. Según Marisa Mazo, Sabadell es el banco español con mayor potencial, de acuerdo a su PER, estimado en nueve veces una vez se descuenta la aportación a beneficios de la filial británica TSB, cuya venta se formalizará a principios de 2026.

Jefferies tiene entre sus recomendaciones de compra a CaixaBank, su entidad española predilecta en banca doméstica y a la que acaba de elevar el precio objetivo de 8 a 10 euros por acción. BBVA es, en cambio, la opción favorita de Barclays entre la banca española, una apuesta que se enmarca en la visión positiva de la entidad británica para la banca española. “Las franquicias bancarias nacionales españolas siguen mostrando una excelente evolución y deberían mantener un sólido impulso, respaldadas por un crecimiento de los préstamos y los depósitos más rápido que en el resto de la zona euro, y unos costes de financiación benignos. Los bancos internacionales (aproximadamente el 25% del Ibex 35) añaden una capa adicional de oportunidades, ya que combinan este sólido contexto del mercado nacional con unos ingresos diversificados en el extranjero y unas valoraciones más atractivas, lo que, en nuestra opinión, ofrece un mayor potencial de subida“, asegura Cecilia Romero, analista de Barclays. Y si van bien los bancos, seguirá yendo bien el Ibex 35.

¿Y las fusiones? ¿Van a ser de nuevo un catalizador bursátil para el sector, como lo ha sido en buena medida para Sabadell en los últimos meses? Para Luigi Motti, analista de instituciones financieras de la agencia de rating S&P, “es probable que se produzcan movimientos de concentración, sobre todo entre entidades medianas. No hay que olvidar que en España hay cierto gap en términos de posicionamiento en el mercado entre las entidades más grandes y el resto, y esto puede motivar que algunos bancos medianos valoren la posible combinación como solución estratégica». Para Marisa Mazo, en cambio, la opa fallida sobre Sabadell es muestra de que no habría urgencia por nuevos intentos de concentración. “Una fusión es siempre un proceso muy complejo y una entidad se embarca en ella si necesita mejorar rentabilidad a toda costa. Pero ahora todos los bancos españoles arrojan retornos por encima del coste de capital”, asegura.

Más historias

Sorloth concreta la suficiencia del Atlético para derrotar al Oviedo | Fútbol | Deportes

Nacido en la antigua Checoslovaquia, fue uno de los literatos más brillantes del siglo XX en el Reino Unido, autor de obras como ‘Rosencrantz y Guildersten han muerto ‘ o «Shakespeare enamorado’: Muere el dramaturgo Tom Stoppard a los 88 años | Cultura

Venezuela repudia el cierre del espacio aéreo decretado por Trump