El ser humano suele tropezar dos veces en la misma piedra. Incluso más de dos, en el caso del inversor. La historia de los mercados financieros deja una vez tras otra ejemplos de burbujas de precios que acabaron en un estallido estrepitoso y en profundas y dolorosas crisis. Y no hay que viajar demasiado en el tiempo, ni remontarse a la locura por los tulipanes en la Holanda de 1630, para encontrar ejemplos aún recientes y traumáticos, como la burbuja inmobiliaria y bancaria de 2007. La actualidad recuerda a un momento anterior, el de finales de los 90 del siglo pasado, en los albores de la revolución de internet que terminó en la crisis de las puntocom, unos tiempos a los que remite la actual efervescencia por la inteligencia artificial. Entonces las tecnológicas cotizaban también en subida libre e internet prometía una era nueva de avances inimaginables y mayor productividad, tal y como sucede ahora con la IA.

Esta fiebre inversora es la responsable de los máximos continuados de Wall Street y el epicentro de la visión complaciente que se ha instalado en el mercado, a pesar de las enormes incertidumbres geopolíticas. El apetito por el riesgo no decae y convive, de forma en otros tiempos impensable, con los máximos históricos del oro, el activo refugio por excelencia, y con fenómenos paralelos como el descenso en los diferenciales de la deuda de peor calidad, otra señal de que los inversores son poco exigentes a la hora de asumir riesgos.

Los avisos de instituciones financieras del máximo nivel se suceden en las últimas semanas: el FMI ha advertido del riesgo de burbuja ante el furor por la inteligencia artificial y el BCE, en boca de su vicepresidente Luis de Guindos, ha alertado de “valoraciones muy elevadas” y de que el mercado está descontando un escenario excesivamente benigno ante la dificultad de medir los riesgos geopolíticos. Incluso los gestores de fondos confiesan que el riesgo de burbuja en la inteligencia artificial es su principal temor, aunque ello no baste para frenar su optimismo, según revela la última encuesta de Bank of America. Pero el debate está servido y surge la pregunta inevitable de si, ante las evidencias de excesos en los precios y las valoraciones, es razonable insistir en el rally bursátil y en las posiciones de riesgo. ¿Estamos ya en territorio de burbuja o en la antesala de un pinchazo que aún puede evitarse?

En los últimos días ya se han sucedido algunos movimientos en el mercado que invitan a la reflexión. El oro ha pinchado con una virulencia no vista desde 2013 tras un fuerte rally alimentado en su recta final por posiciones especulativas; la banca estadounidense ha sufrido descensos ante las recientes quiebras de empresas de crédito subprime para la compra de automóviles y las grandes tecnológicas mantienen en vilo a los inversores cada vez que van a presentar resultados. La decepción siempre entraña el riesgo de la oleada de ventas en valores demandados.

Las principales firmas de inversión ya se han ocupado de desmenuzar con detalle las similitudes y diferencias de la situación actual con la burbuja de las puntocom de los años 90. Para Goldman Sachs, gigante de la banca de inversión estadounidense, no estamos en una burbuja… todavía. La firma reconoce que hay elementos del comportamiento de los inversores y la fijación de precios en el mercado que actualmente coinciden con burbujas anteriores, “incluyendo el aumento de las valoraciones absolutas, la alta concentración del mercado, el aumento de la intensidad de capital de las empresas líderes y la aparición de la financiación de proveedores”, es decir, del apalancamiento.

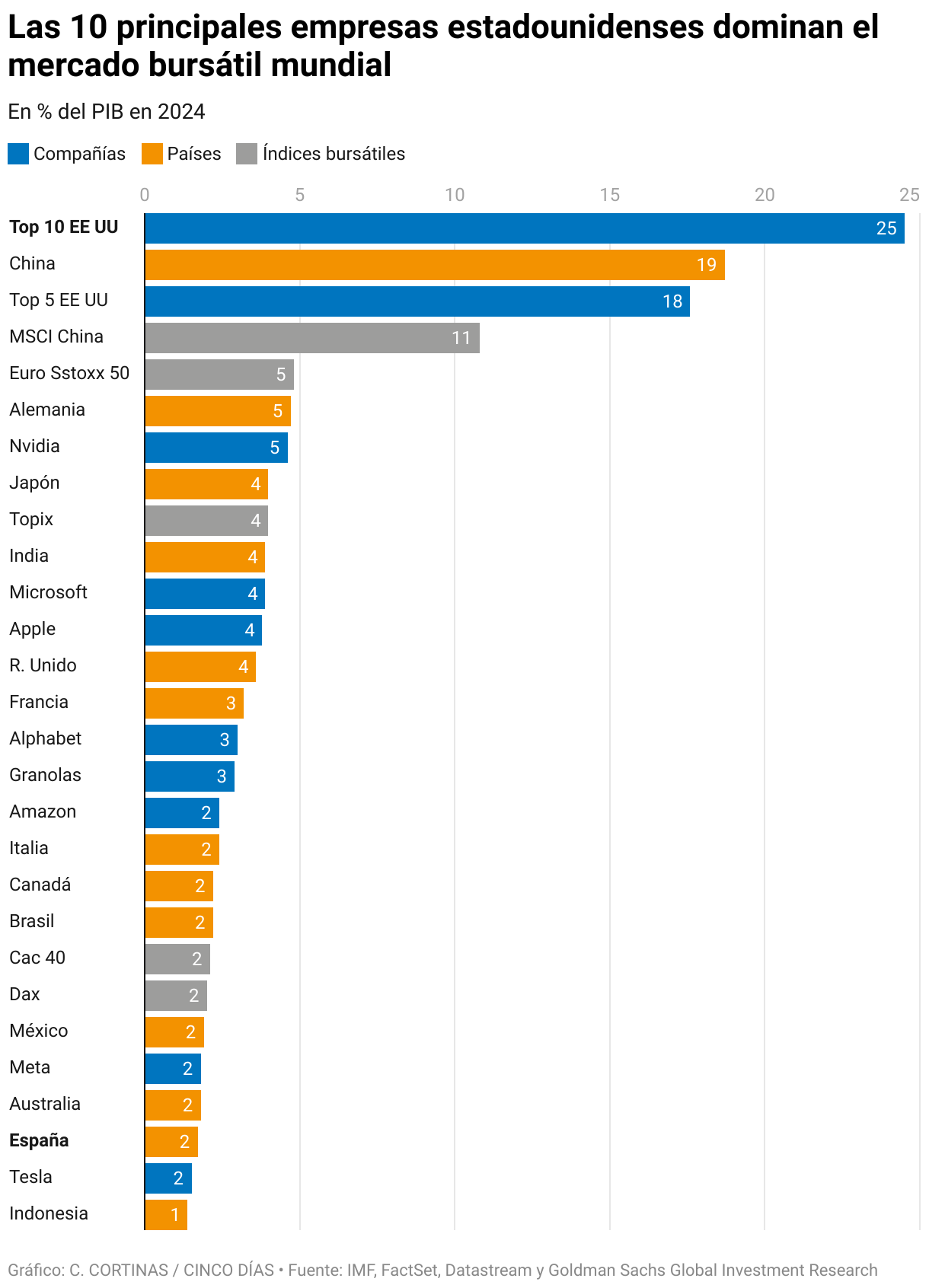

Los gigantes tecnológicos de Wall Street han alcanzado una magnitud de vértigo, con Apple en máximos y al filo de los cuatro billones de dólares de valor en Bolsa. Las cinco mayores compañías tecnológicas de EE UU tienen hoy día un valor de mercado conjunto que supera a la suma del los mercados bursátiles de Reino Unido, India, Japón, Canadá y el EuroStoxx 50 juntos. El equivalente a alrededor del 16% del valor de la Bolsa mundial. Son cifras mareantes, pero en Goldman defienden que si bien las valoraciones parecen cada vez más exageradas, “aún no han alcanzado los niveles típicos de otros períodos de burbuja antes de su estallido”. Para calmar los ánimos de los más pesimistas puntualizan que “si los inversores comenzaran a perder la fe o la paciencia en la IA, el riesgo de que se produzca un efecto en toda la economía sería menor que en muchos episodios de burbujas anteriores, ya que los balances del sector privado siguen siendo relativamente saludables. Hay menos apalancamiento o deuda que financie el actual auge del gasto y, lo que es más importante, los balances de los bancos son sólidos”.

Roberto Ruiz Scholtes, director de análisis de Singular Bank, recuerda que durante la burbuja puntocom, los ratios de PER de las compañías alcanzaron las 50 veces precios sobre beneficios, mientras que ahora esa ratio no llega a las 30 veces. “La principal diferencia respecto a burbujas anteriores es que las inversiones en IA se financian con el flujo de caja, se trata de empresas rentables y sin deuda, no son inversiones insostenibles”, defiende. En su opinión, en el mercado se da ahora una combinación de alta complacencia respecto a los riesgos junto a una posición especulativa muy agresiva en renta variable, oro y criptoactivos. “Los hedge funds han cerrado posiciones especulativas en las últimas semanas. Tienen estrategias tendenciales al alza o a la baja y en determinados momentos se plantan. El mercado se gira por factores técnicos y luego se crea el relato de la corrección por riesgos proteccionistas, de menor crecimiento… Pero el panorama fundamental no cambia, estamos ante una revolución tecnológica”, concluye Scholtes. El mercado puede corregir con mayor o menor intensidad, hacer una purga de las posiciones más especulativas, y reanudar las subidas, gracias en gran medida a la abundancia de liquidez.

El recuerdo de otras burbujas deja la lección de que estallan cuando ya es demasiado tarde pero de momento, las grandes firmas de inversión evitan el alarmismo. Citi afirma que “no debería sorprender a nadie que el S&P 500 cotice en la parte alta de los ratios PER históricos y futuros. Lo mismo ocurre con el Nasdaq 100″. Las previsiones de beneficios son optimistas y mientras haya beneficios crecientes, hay rally bursátil. “La tendencia actual de revisión del beneficio por acción para 2026 es notablemente positiva en comparación con la historia”, añade el banco estadounidense. Advierte, eso sí, de que los plazos en el desarrollo y la aplicación de la IA son importantes y que deberá demostrarse que esta revolución tecnológica cuaje en un mayor crecimiento y rentabilidad para las empresas. “El riesgo de burbuja radica en que la fase de desarrollo de la IA se prolongue, pero con dificultades para demostrar la rentabilidad de la inversión en inteligencia artificial”, apunta Citi. Y añade que lo prudente es reconocer que unos precios anormalmente elevados y unas valoraciones al alza en la IA está poniendo cada vez más presión para cumplir expectativas.

David Ardura, director de inversiones de Finaccess Value, es más cauto. “Son niveles que invitan a una reflexión, no solo por la inteligencia artificial sino por la sobrevaloración del conjunto del mercado. La volatilidad es muy baja y los retornos esperados son también muy bajos”, explica. El experto apunta que, partiendo de un nivel de PER actual en las 25 veces, el retorno esperado para el S&P en los próximos diez años es mínimo. Es decir, el precio al que se pagan ahora los beneficios apenas compensa a futuro. “La valoración actual de mercado implicaría que se necesitaría un crecimiento del dividendo por acción del 25% anual durante la próxima década para justificar los precios de este momento. ¿Es elevada? Sí, en comparación con el retorno anual acumulado en la última década por las tecnológicas de EE UU. Dicho esto, ese nivel es aún un 35% inferior al crecimiento implícito que se pagaba en el pico de la era puntocom», explican en Goldman Sachs.

“Las advertencias que lanzan el FMI o el BCE no son gratuitas. El ciclo del capital está maduro y son de esperar menores retornos”, añade Ardura, que apunta a otro par de señales que invitan a la prudencia en la inversión, sin esperar en todo caso un cambio de ciclo. Uno de los síntomas que muestran el momento excepcional que atraviesa el mercado es el hecho de que, por primera vez en más de 20 años, el rendimiento esperado del S&P 500 no compensa frente a la rentabilidad del bono de EE UU a 10 años. Otra de las señales que alertan a Ardua es la caída de los diferenciales de los bonos high yield o de alto rendimiento, la deuda corporativa de más riesgo, que están en mínimos de los últimos años.

Ignacio Fuertes, director de inversiones y socio de Miraltabank, coincide en que “el riesgo no está siendo remunerado adecuadamente”. En una reciente presentación, Fuertes aseguraba que existen desequilibrios en el mercado que invitan a ser prudentes, como puede ser el nivel de apalancamiento de los brókeres de EE UU, con posiciones que ya superan por primera vez el valor del billón de dólares, o la quiebra de empresas de crédito suprime estadounidenses para la compra de automóviles. Así las recientes quiebras del fabricante de piezas de automóviles First Brands y del concesionario Tricolor podrían ser una primera advertencia de problemas financieros de mayor calado que requieren un análisis más detallado, según ha señalado esta semana el gobernador del Banco de Inglaterra, Andrew Bailey.

La inquietud por los riesgos ocultos en el crédito de peor calidad de la banca estadounidense ya está pesando en las entidades del país. Jamie Dimon, presidente ejecutivo de JPMorgan Chase, el mayor banco de Estados Unidos, no ha dudado en hacer una comparación a propósito de esas quiebras que resulta inquietante. “Me pongo alerta cuando suceden cosas así. Y no debería decir esto, pero cuando ves una cucaracha, probablemente hay más… Todos deberían estar advertidos sobre esto”, afirmó la semana pasada. Cucarachas, máximos incansables, valoraciones en niveles récord o diferenciales en deuda que penalizan poco los riesgos. Todos ellos son indicadores de que la tempestad puede estar cerca, aunque de momento reina la calma. “Aunque parece que no estamos en una burbuja todavía, los altos niveles del mercado, la concentración y el aumento de la competencia en el ámbito de la IA sugieren que los inversores deben seguir centrándose en la diversificación”, aconseja Goldman Sachs.

Más historias

Y Ahora Qué, el single adelanto del nuevo EP de Muyayo Rif

Blanca La Almendrita presenta Live Delirio

Lamaar, fusión latin, soul y blues con ritmos caribeños