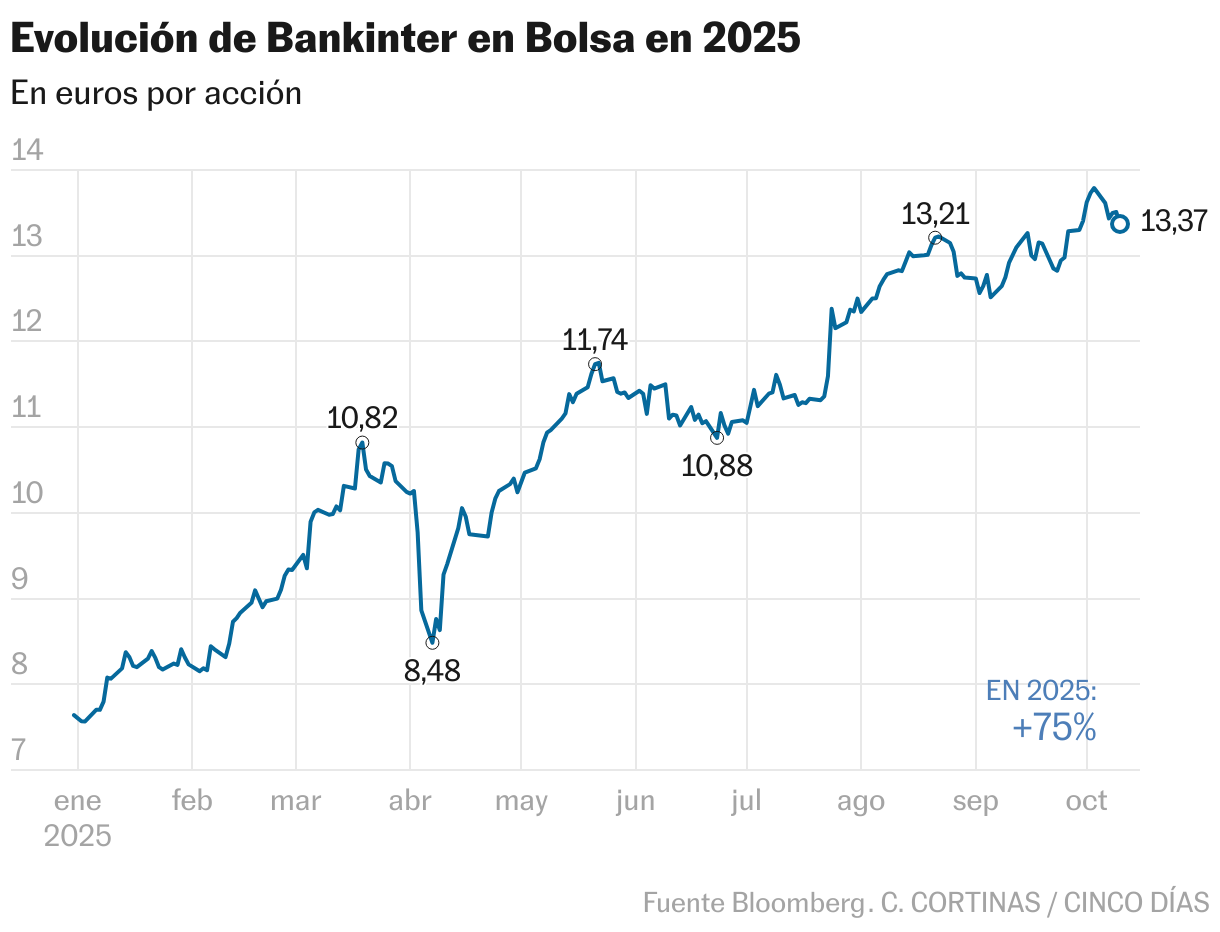

Bankinter está en la cresta de la ola del sector bancario español, que pasa por un año de beneficios récord, pese al recorte de los tipos de interés por parte del BCE, y de liderazgo en la Bolsa. El banco que pilota Gloria Ortiz como consejera delegada acumula una ganancia del 76% –que se suma a la revalorización del 32% del ejercicio pasado–, que ha conducido al valor hacia el récord histórico.

Las cuentas del primer semestre confirmaron que mantiene un ritmo de crecimiento alto, con un beneficio un 14,4% superior (473,5 millones) y un incremento del margen bruto del 6% (1.494 millones). El próximo 23 de octubre hará balance del negocio hasta el tercer trimestre, y las expectativas continúan siendo favorables. Morgan Stanley, por ejemplo, coloca a Santander en el top pick del momento por su mejor evolución en costes, y por detrás a CaixaBank y Bankinter, por la previsible “fortaleza en sus números”.

Ignacio Cantos, director de inversiones de atl Capital, señala que en Bankinter lo más importante será conocer “si continúan al alza el margen financiero, el coste de capital y la línea de comisiones”.

Citi acaba de establecer mejores proyecciones para la entidad después de que en el segundo trimestre batiera las estimaciones de los analistas. “Como resultado, aumentamos nuestro BPA para el periodo 2025-2027 en una media del 3%, debido principalmente al incremento de los ingresos, así como a un menor coste del capital (ahora sobre el 10%, frente al 11% anterior)”. Borja Ramírez, el experto de la firma que ha tomado la decisión, calcula que los ingresos netos se sitúen al cierre de 2025 en 1.160 millones de euros, un 16% más que en 2024, y ha decidido una subida del 15% del precio objetivo, hasta 14,65 euros, un 7,6% por encima de su nivel.

Precisamente la valoración es uno de los puntos que genera más opiniones contrapuestas. Bankinter es el banco español que cotiza con mayor prima sobre valor en libros, de más del 100%. De hecho, las recomendaciones de venta se han ampliado desde junio, pasando del 37% al 41% del total; las de compra han bajado del 29,6%, que era el cómputo más bajo desde 2021, al 26%, y las de mantener repiten en el 33%, según el consenso de Bloomberg. En cuanto al precio objetivo medio, de 12,75 euros, está por debajo de su cotización.

Cantos comenta que “el banco más rentable tiene que tener más prima; no es poco a lo que cotiza, pero sí va a seguir siendo rentable… Ahora mismo está disfrutando de una recalificación del sector bancario como el resto de entidades, aunque yo creo que ese proceso está ya está hecho en un 70% u 80%”.

Sobre este aspecto, Divacons Alphavalue continúa “considerando a Bankinter como una joya dentro de nuestro universo bancario, compitiendo con los nórdicos en términos de calidad”. “Cuenta con perfil muy defensivo, probado a prueba de recesiones. La baja sensibilidad de su modelo de negocio a las recesiones económicas ha quedado demostrada no solo por las pruebas de estrés del BCE, sino también por la pandemia. Se podría argumentar que el potencial superior de crecimiento y rentabilidad del grupo merece una prima similar a la que disfrutan los bancos nórdicos”.

Por otra parte, los analistas de Divacons Alphavalue opinan que el crecimiento de Bankinter también se ha visto impulsado por el aumento de cuota de mercado por la consolidación del sector. “En España, la reestructuración de grandes empresas y la opa hostil del BBVA sobre el Sabadell han generado oportunidades, al igual que otras operaciones producidas en Irlanda”, dicen.

Bestinver Securities coincide en señalar a Bankinter como uno de los bancos locales favoritos por su “excelente rentabilidad y perfil de riesgo, además de la opcionalidad de Portugal e Irlanda”.

El banco español con más recomendaciones de venta

Dentro del momento dulce que vive el sector, Bankinter es el banco español que más recelo despierta entre los analistas. Tiene el mayor porcentaje de consejos de venta, el 41% del total, mientras que en el BBVA solo suponen el 8,7% y en el Santander, el 7%. El Sabadell, que se encuentra en pleno proceso de la opa hostil por parte de BBVA, no tiene ninguna recomendación de venta. Mientras, los consejos de deshacer posiciones en CaixaBank y Unicaja representan el 18,5%, y el 24%, respectivamente. Otro aspecto que diferencia a Bankinter frente al resto es que en este momento es el único con posiciones cortas; el fondo de pensiones canadiense tiene 1,20% del capital con esta estrategia, según los registros de la CNMV. Sin embargo, es el segundo, por detrás de Unicaja, que ofrece mayor rentabilidad por dividendo a sus accionistas, del 5,3% con la cotización actual.