En España, las pensiones de jubilación de la Seguridad Social son el pilar fundamental que sostiene la economía de las personas una vez termina la etapa laboral. Además de ser el punto clave de un debate recurrente sobre la sostenibilidad del sistema, la cuantía que se percibe por este concepto determina, para casi todos los ciudadanos, el nivel de vida que se puede esperar durante años.

Existen dos grandes categorías en lo que a pensiones se refiere: las contributivas y las no contributivas. Las primeras requieren haber cotizado a la Seguridad Social, mientras que las segundas, son de carácter asistencial y no exigen haber aportado previamente dinero.

Para poder cobrar una pensión de jubilación contributiva son necesarios tres requisitos: tener la edad legal de jubilación, haber cotizado durante al menos 15 años y, que durante los últimos 15 años previos a jubilarse, al menos se haya cotizado dos años.

En 2025, la edad de jubilación legal es de 66 años y ocho meses si se ha cotizado menos de 38 años y tres meses. En el caso de haber cotizado más tiempo, es posible jubilarse a los 65 años. Progresivamente, esto se va endureciendo. Así, en 2026, aquellos que hayan cotizado menos que esos 38 años y tres meses, deberán esperar a los 66 años y 10 meses de edad para jubilarse, dos meses más que en la actualidad. Los que superen ese periodo de cotización, seguirán pudiendo jubilarse a los 65 años.

Para calcular cuánto se va a cobrar con la pensión contributiva de jubilación hay principalmente dos formas. De un lado, está el acudir al simulador de la propia Seguridad Social, de otro, está la opción de hacer el cálculo por uno mismo. En ambos casos, salvo que nada cambie (mismo sueldo, misma base de cotización, no hay desempleo, no hay circunstancias especiales nuevas) desde que se hace el cálculo hasta que se haga oficial la jubilación, solo se obtendrán aproximaciones. El proceso para obtener una estimación es el siguiente.

1. Base de cotización y base reguladora

El cálculo de la cuantía de la pensión tiene en cuenta dos factores: el periodo de cotización y la cuantía cotizada. La cuantía cotizada depende a su vez de la base de cotización, que equivale al salario bruto, pero está limitada por un tope máximo y un nivel mínimo que va actualizándose cada año. Si alguien tiene un salario bruto superior a la base de cotización máxima, la Seguridad Social tendría en cuenta a efectos del cálculo de la pensión el límite máximo que haya en ese momento. En el año 2025, el tope a la base de cotización se fijó en 4.909,5 euros al mes. Por su parte, la base mínima de cotización fue establecida en 1.381,2 euros al mes.

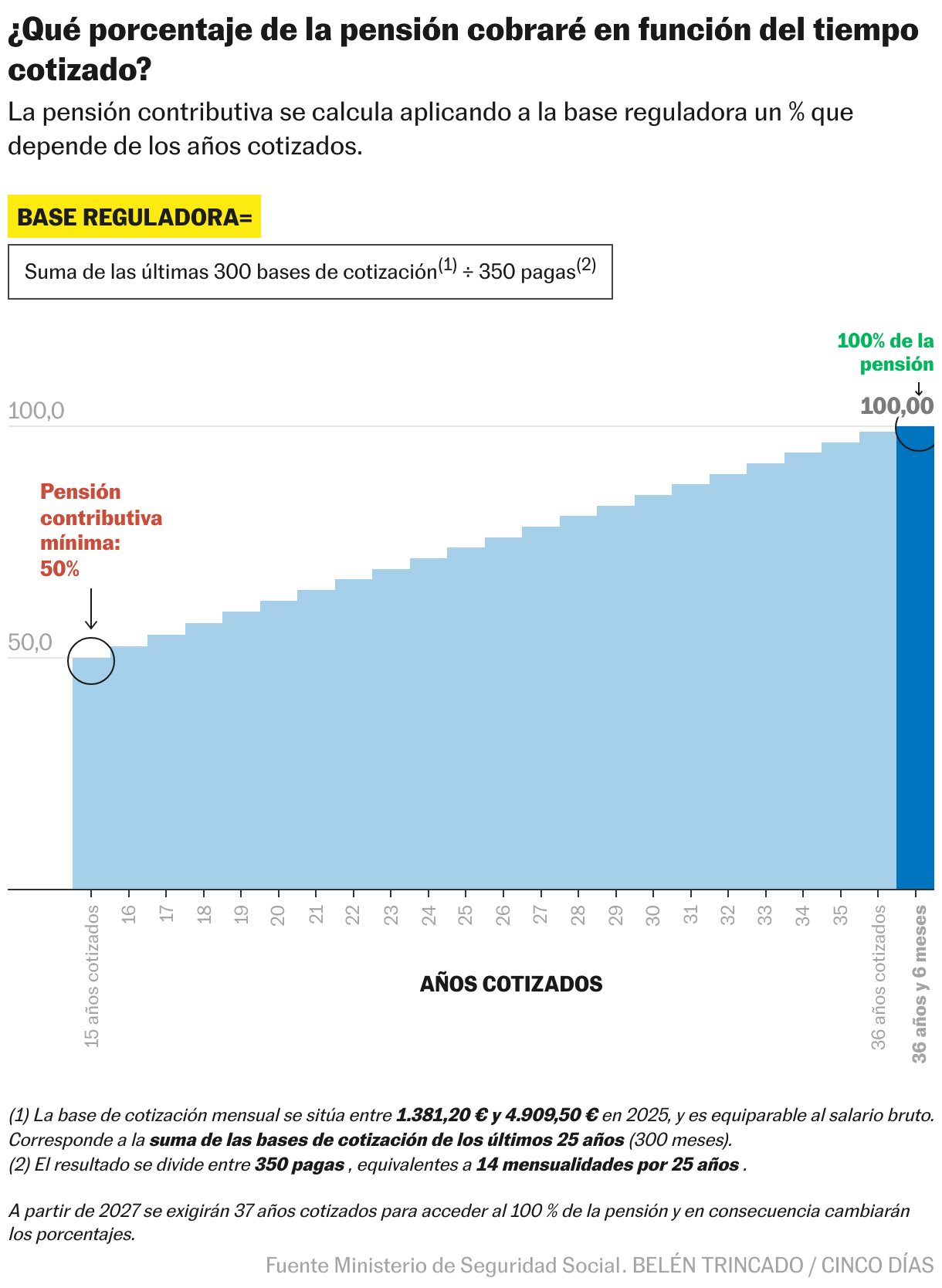

De la base de cotización se deriva la denominada base reguladora, el baremo usado para determinar cuánto dinero le corresponde a cada trabajador en su jubilación. Esta base reguladora se calcula sumando las bases de cotización de los últimos 300 meses (que equivalen a 25 años) y dividiendo el resultado entre 350. Del resultado de esta operación matemática sale una cifra: la pensión mensual a la que como máximo se podría tener derecho, siempre y cuando se ha generado el derecho a cobrar el 100% de la citada base reguladora. En este punto es cuando entra en juego el tiempo que se haya cotizado.

2. Los porcentajes de la pensión

En función de los años cotizados a la Seguridad Social se cobra un porcentaje mayor o menor de la base reguladora. Menos años cotizados suponen menos pensión. Así, 15 años cotizados (el mínimo para cobrar pensión contributiva) dan derecho a cobrar el 50% de la base reguladora. A partir de ahí, el porcentaje aumenta mes a mes. En el siguiente gráfico aparece una representación simplificada de cómo evoluciona el porcentaje con el paso de los años.

Así, por ejemplo, una persona que haya cotizado 25 años, cobraría el 73,78% de la base reguladora. Si esa misma persona ha trabajado durante 30 años, percibe el 85,18%. Si ha trabajado 36 años y seis meses o más, ya tiene derecho al 100%.

3. Qué pensión me toca

Con este enlace, es posible obtener un informe de la Seguridad Social con las bases de cotización que se han ido teniendo. Se suman esas últimas 300 bases de cotización y se divide el resultado entre 350. Se obtiene la base reguladora. Se comprueba cuántos años se han cotizado y se calcula el porcentaje correspondiente que se tiene derecho a cobrar. Para hacer esto, es posible consultar el gráfico anterior. Por ejemplo, si al haber trabajado 31 años corresponde el 87,46%, se multiplica la base reguladora por 0,8746.

La pensión se calcula en bruto, pero se cobra en neto, por lo que habría que tener en cuenta el IRPF para obtener la cifra real aproximada de cuánto va a ser la pensión. En esta calculadora de sueldo neto, se puede obtener una aproximación del resultado final.

4. Un ejemplo de cómo hacer el cálculo

Juan ha cotizado únicamente durante los últimos 27 años previos a jubilarse y ahora está a las puertas de solicitar su pensión. Antes de ir a la Seguridad Social, hace el cálculo de cuánto dinero podrá esperar.

Durante los últimos 25 años, el sueldo de Juan ha permanecido sin cambios en 2.300 euros brutos al mes en 12 pagas. En primer lugar, Juan calcula la base reguladora.

(2.300 x 300) / 350 = 1.971,42

Esos 1.971,42 euros son su base reguladora. Ahora, tiene que calcular que porcentaje de la misma tiene derecho a percibir. Como trabajó durante 27 años, le correspondería el 78,34% de su base reguladora.

1.971,42 x 0,7834 = 1.544,41 euros

La pensión de Juan sería en este caso de 1.544,41 euros brutos al mes en 14 pagas. En neto, usando la calculadora de sueldo neto de forma muy aproximada, sale una cantidad cercana a los 1.252,7 euros al mes en 14 pagas.

5. Un nuevo método para calcular la base reguladora a partir de 2026

El año que viene está previsto un cambio importante que afectará a la base reguladora. La Seguridad Social introducirá un sistema con dos caminos distintos para calcularla. Por defecto, la Seguridad Social escogerá aquel que favorezca una mayor pensión para los nuevos jubilados.

Esto significa que, aunque al mismo tiempo seguirá estando disponible el método ya explicado, el de tener en cuenta los últimos 300 meses (25 años) y dividirlo entre 350 para obtener la base reguladora, habrá otra nueva alternativa que podría favorecer un aumento de la pensión de jubilación a percibir en determinados casos concretos.

La nueva opción consiste en extender el periodo de tiempo cotizado que la Seguridad Social tendrá en cuenta para calcular la base reguladora. Se computarán los últimos 29 años cotizados previos a la jubilación en vez de los 25 considerados en el otro método. Lo peculiar del nuevo camino es que, a cambio de basarse en esos 29 años en vez de los 25, se podrán eliminar los dos peores años. Es decir, solo contarán los mejores 27 años previos a la jubilación. El método se irá aplicando de forma paulatina hasta el año 2037.

Como la aplicación es gradual, tal y como explica BBVA Mi Jubilación, en 2026 el nuevo método consistirá en dividir entre 352,33 las 302 últimas bases de cotización (25,16 años) de mayor importe comprendidas dentro del período de 304 meses (25,33 años).

En resumen, a partir de 2026 empezarán a convivir dos modelos distintos de cálculo de base reguladora. De un lado, uno que tiene en cuenta menos años pero con menor flexibilidad y otro que alarga el periodo analizado permitiendo dejar fuera los dos peores años de cotización.

6. Simulador de la Seguridad Social

Otra forma más sencilla para calcular de cuánto puede ser la pensión es hacerlo con el simulador de la Seguridad Social. A través de este enlace, se puede acceder a la página web de la calculadora de pensión de la Seguridad Social. Una vez se entra a ella, aparecen tres opciones.

Se puede hacer el cálculo usando los datos que la propia Seguridad Social tiene, algo para lo que es necesario identificarse con Cl@ve Permanente, Cl@ve Móvil, certificado digital, DNI electrónico o identificación vía SMS.

También es posible hacer la simulación sin identificarse, introduciendo en este caso todos los datos a mano, una opción bastante más complicada que la primera. Para los trabajadores del mar, como tienen un régimen especial de jubilación, aparece la tercera opción.

Si no se tiene el sistema Cl@ve activado, está la posibilidad de darse de alta acudiendo en persona a una de las oficinas que aparecen en este buscador. Si ya se está registrado, a través de su aplicación disponible en IOS o Android llamada Cl@ve, se podrá leer un código QR que habilita entrar a la calculadora de la pensión de la Seguridad Social. En caso de que falte algún dato, el sistema lo solicita. Una vez tiene todo lo necesario, de forma automática, aparece una proyección en euros brutos de la pensión que aproximadamente se percibirá.

Uno de los aspectos positivos de esta calculadora de la Seguridad Social es que permite trabajar con diferentes escenarios. Se pueden introducir datos y calcular que pasaría con la pensión si se cotizara por lo mínimo en un futuro, o si, por ejemplo, se perdiera el empleo y no fuera posible encontrar otro distinto.

7. ¿Cuál es la pensión mínima y la máxima?

Año a año, la cantidad de dinero que se percibe tanto en las pensiones contributivas como en las no contributivas se va actualizando. Para las contributivas, la pensión mínima de jubilación quedó fijada en función de tres baremos. En 2025, si la persona jubilada tiene cónyuge a su cargo, la pensión mínima contributiva es de 1.127,6 euros brutos mensuales en 14 pagas. Si no tiene cónyuge, es de 874,4 euros brutos. Con cónyuge no a cargo, se entregan 830 euros brutos. En el lado opuesto, la pensión de jubilación contributiva máxima es de 3.267,6 euros brutos al mes.

Por último, cabe preguntarse que sucede en el caso de no llegar al mínimo de cotización exigido. Para poder cobrar una pensión no contributiva de jubilación, es necesario tener 65 años o más y haber residido en España al menos 10 años, de los cuales, dos deben ser consecutivos e inmediatamente anteriores a la solicitud. En 2025, el pago a percibir es en 14 pagas de 564,7 euros netos al mes, ya que la pensión no contributiva está exenta de IRPF. Si hay más beneficiarios en la misma unidad familiar, la cuantía disminuye.