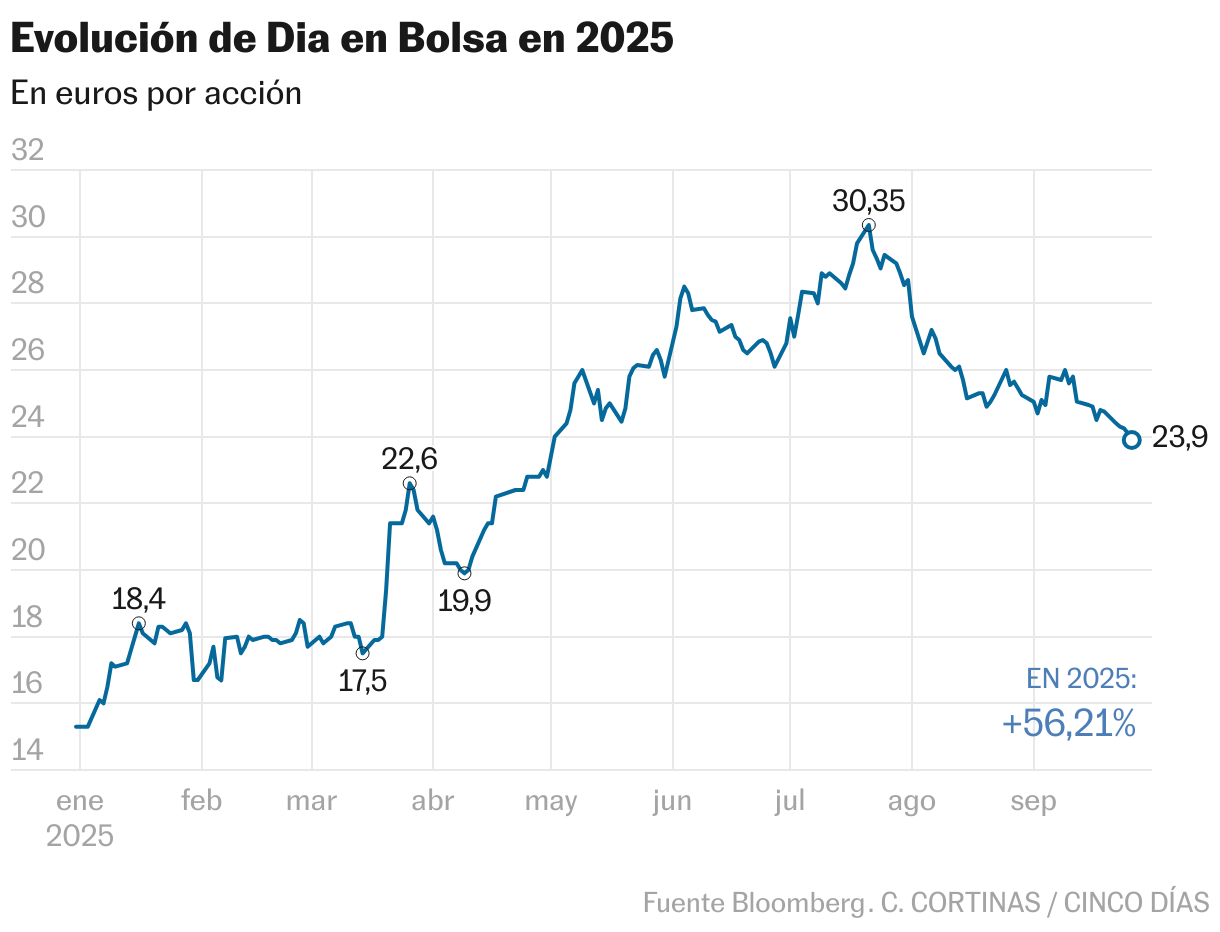

Dia está despertando la atención del mercado. La small cap acumula una revalorización del 55% en el año y en poco tiempo ha ampliado la cobertura por parte de las firmas de análisis, hasta un total de cinco, coincidiendo todas en la recomendación de compra. La acción, a la vista del aún reducido consenso que recoge Bloomberg, tiene un potencial de revalorización del 55% en relación al precio objetivo (36,89 euros) y la capitalización vuelve a estar por encima de los 1.000 millones. El pasado febrero Dia completó un ‘contrasplit’ para entregar a sus accionistas un título nuevo por cada 1.000 antiguos, y meses después llevó a cabo una reducción de capital social de 290 millones para compensar las pérdidas de 2024.

La cadena de supermercados ha comenzado a ser visible para los inversores en un momento de despegue del negocio y de perspectivas positivas; el primer semestre de 2025 ha sido el primero de ganancias ( 37,8 millones) desde 2017. “Vemos a Dia iniciando una nueva etapa, pasando de una recuperación a una trayectoria de crecimiento, con capacidad de generación de efectivo para financiar sus necesidades de inversión”, explica JB Capital. La firma destaca, asimismo, que “la situación financiera se ha simplificado considerablemente tras un complejo proceso de reestructuración y la venta de las unidades con problemas de rendimiento en Brasil y Portugal, y Clarel. Actualmente opera en España y Argentina, y en España [77% de las ventas de enero a junio] se aprecian mejoras en la recuperación, tanto en las ventas como en el margen de ebitda”.

Las últimas cifras vertidas por el grupo de alimentación tienen un mensaje claro para Patricia Cifuentes, de Bestinver Securities. “El plan estratégico 2025-2029 muestra resultados superiores a los esperados impulsados por una importante expansión de márgenes en España, que ha compensado los desafíos en Argentina [inflación y caída de consumo, principalmente]”. En nuestro país, Dia tiene previsto la apertura de nuevas tiendas en menos de un año, mientras que en Argentina espera que los volúmenes se recuperen en el segundo semestre. “Con un crecimiento del ebitda del 39% estimado para 2025 y el compromiso de la empresa de dar mayor visibilidad a la situación del negocio, el impulso debería continuar”, agrega la experta. La acción ha caído el 22% desde los máximos de julio.

Los expertos de Alantra explican que Dia ofrece una valoración atractiva frente a sus competidores, “con unos múltiplos bajos de entre 6,2 a 5,5 veces el EV/ebitda ajustado en el período 2025-2026, en relación a las 7 veces del sector minorista de alimentación europeo”. Y añaden que destaca por otros factores positivos, como ser “líder en proximidad en España; manejar unas proyecciones de crecimiento rentables y una inversión de capital reducida; convertir Argentina en una opción de valor a largo plazo, y ofrecer perspectivas en el ámbito de fusiones y adquisiciones”.

Mientras, Pablo Fernández de Mosteyrín, de Renta 4, opina que “un crecimiento superior a los competidores permite a Dia continuar ganado cuota de mercado, hasta el 5% en el primer semestre, según Nielsen, reforzando su cuarta posición en el sector de la distribución. Creemos que la atención continuará en la evolución de los márgenes y la ejecución del plan estratégico: mejora de la propuesta de valor, reconocimiento de marca, expansión de red de tiendas y mejora en la eficiencia operativa”.

También ha contribuido al impulso de la compañía en Bolsa “la refinanciación de deuda por 885 millones con plazos de hasta cinco años, y la cancelación de 762 millones de la misma”, señala Ignacio Albizuri, director de mercados de Miraltabank. Afirma, por otro lado, que “Dia puede ser una opción para el pequeño inversor, pero siempre con cautela por su volatilidad”. “El potencial de revalorización, si consolida la recuperación y con un horizonte de inversión a no menos de tres años, acorde al plazo de la empresa para cumplir con sus hitos, suman puntos para poder tenerla en cartera”, dice. Habría que vigilar la liquidez, ya que tiene un free float reducido (22,25%) y ser pacientes “puesto que la recuperación no será inmediata”. “La deuda, la presión competitiva y el consumo” son las alertas financieras señaladas por Albizuri.

El respaldo del principal accionista refuerza la confianza

Dia salió a cotizar en Bolsa en julio de 2011 a través de la formula denominada ‘listing’, que no requiere la realización de una oferta como ocurre en el caso de una OPV u OPS para su incorporación. Hasta entonces era una filial de Carrefour, y en la actualidad el fondo con sede en Luxemburgo LetterOne sigue siendo el principal accionista, con una participación del 77,70% del capital. “La narrativa histórica del valor le hace salir de un pasado con dudas, partiendo de una deuda elevada y falta de confianza para pasar a presentar resultados más que sensatos, menor endeudamiento, respaldo institucional y una estrategia sólida a cinco años. El respaldo de LetterOne reduce parcialmente ciertos riesgos sobre el negocio aunque no estamos ante una inversión exenta de los mismos”, afirma Ignacio Albizuri, de Miraltabank.