El ahorro conservador se enfrenta a una encrucijada. Durante los últimos años, el español medio se ha sentido cómodo en un entorno dominado por los depósitos bancarios, las cuentas remuneradas y las letras del Tesoro. Productos simples, sin sobresaltos, con rentabilidades moderadas que ayudaban a mitigar la erosión de la inflación. Pero con la política de bajos tipos ejecutada en el último año por parte del Banco Central Europeo (BCE), las reglas del juego han cambiado y ese modelo entra en crisis. En este contexto, los economistas y expertos consultados advierten de que el ahorrador debe elegir entre resignarse a perder poder adquisitivo o empezar a asumir algo más de riesgo para obtener rentabilidad real por su dinero.

“España es muy particular porque está orientada a los inmuebles y los depósitos. Pero eso está cambiando porque los tipos de interés son bajos y los depósitos no van a remunerar. Nuestra recomendación es empezar a asumir más riesgo y ahí cada uno tiene que valorar qué parte puede destinar en función de los objetivos, plazos temporales y situación financiera. Pero va a ser la única forma de batir a la inflación y obtener un 3% o un 4%. De no hacer este cambio, para el ciudadano es una pérdida de poder adquisitivo. Y eso no es un riesgo, es una certeza”, explica David Cano, socio de Analistas Financieros Internacionales (AFI) y director general de AFI Inversiones Globales.

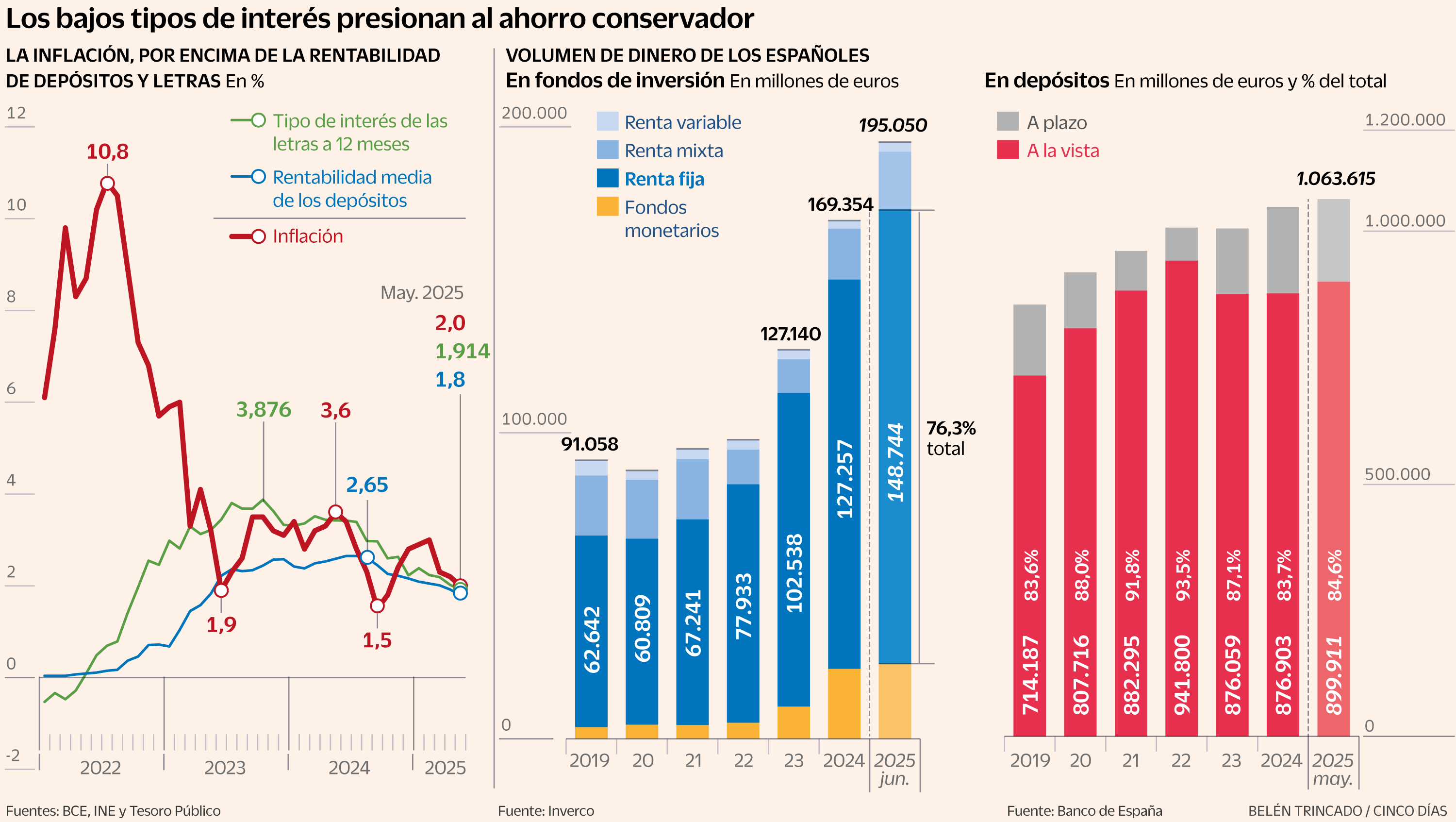

Los datos hablan por sí solos. En mayo de 2025, la inflación se situó en el 2%. Ese mismo mes, la rentabilidad media de los depósitos fue del 1,8% y el tipo de interés en la subasta de las letras del Tesoro a 12 meses cayó al 1,91%. Es decir, incluso los productos más seguros del mercado ofrecen rendimientos negativos en términos reales. Si se descuentan los impuestos sobre los intereses, la pérdida es aún mayor.

Cuando el BCE inició su escalada de tipos en julio de 2022 para frenar la inflación, los depósitos y cuentas remuneradas volvieron a captar el interés de los bancos y los ahorradores. Se llegaron a ver ofertas entre el 2% y el 4%. Sin embargo, con el cambio de rumbo del BCE en 2024 y el inicio del ciclo de recortes, estas rentabilidades se han ido evaporando. Muchas entidades han retirado estos productos o los han dejado en niveles marginales. Hoy, las ofertas más destacadas apenas alcanzan el 2%. Trade Republic ofrece una cuenta remunerada al 2,02% TAE, aunque su rentabilidad se ajusta con los movimientos del BCE. El Sabadell remunera al 2% en su cuenta online. Renault Bank paga un 1,91% en depósitos a 12 meses; BFF, un 1,76%. En este plazo, resulta difícil encontrar ofertas por encima del 2% en España.

Otro refugio del ahorrador conservador han sido las Letras del Tesoro. Para la historia quedarán las imágenes de gente formando hileras en el Banco de España para adquirir estos instrumentos. Aunque sus tipos se han alineado con la inflación, en las últimas subastas han caído por debajo del 2% y todo apunta a que no volverán a niveles más elevados a corto plazo.

“En España históricamente ha predominado un perfil conservador y es previsible que, a medio plazo, una parte significativa del ahorro siga invertida en productos de bajo riesgo y bajo rendimiento. No obstante, parte del ahorro se irá desplazando hacia productos como los fondos de inversión y otros instrumentos con perfiles de riesgo muy diversos“, valora José Ignacio Arenzana, director de estudios del Instituto Español de Analistas.

El cambio, sin embargo, es lento. Según el Banco de España, los hogares acumulan 1,06 billones de euros en cuentas corrientes y depósitos a plazo: una ingente cantidad de dinero casi sin remuneración. En contraste, los datos de Inverco reflejan un menor volumen en vehículos de inversión: 149.000 millones en fondos de renta fija, 24.000 millones en monetarios, 19.000 millones en mixtos y apenas 3.200 millones en productos de renta variable. Esta última cifra es incluso inferior a la registrada en 2019, antes de la pandemia.

“En nuestra cultura, tan arraigada al depósito y al ladrillo, falta educación financiera. Habrá que ver hasta qué punto calan entre los ahorradores los beneficios potenciales de la diversificación y la importancia de proteger el ahorro frente a la inflación. Conviene recordar que no existen opciones sin riesgo que garanticen rentabilidad real, ni siquiera en entornos de inflación moderada. Por ello, es fundamental que el ahorrador esté bien informado antes de asumir mayores riesgos. Debe comprender que a mayor riesgo, mayor rentabilidad esperada, pero también mayor volatilidad”, advierte Arenzana.

Empezar a diversificar

Entonces, ¿qué puede hacer un ahorrador que quiera conservar poder adquisitivo sin dar un salto al vacío? Los expertos coinciden: lo primero es evaluar el porcentaje del ahorro que se puede invertir, el horizonte temporal y la situación financiera de cada persona. Por ejemplo, si se tiene previsto comprar una vivienda en breve, no conviene invertir en Bolsa, ya que está sujeta a vaivenes a corto plazo. “Para inversores conservadores recomendamos construir una cartera diversificada con una combinación de fondos monetarios, mixtos conservadores y una parte de renta variable con dividendo”, aconseja Ramón Alfonso, socio director de la firma de asesoramiento Norz Patrimonia.

Los fondos monetarios son una de las opciones más conservadoras del mercado. Invierten en activos muy líquidos, como deuda pública a muy corto plazo o depósitos bancarios, y están diseñados para preservar el capital. Su nivel de riesgo es bajo y suelen tener una baja volatilidad. Eso sí, su rentabilidad se mueve casi de forma paralela a los tipos de interés. En la situación actual, con los tipos en la eurozona en el 2%, los fondos monetarios ofrecen retornos en torno a ese nivel, aunque podrían ajustarse a la baja si continúan los recortes del BCE. Entre los más destacados por los expertos figuran el Groupama Trésorerie IC y el AXA IM Euro Liquidity SRI, que suben un 1,45% en lo que va de año.

El siguiente paso en la escala de riesgo son los fondos de renta fija a corto y medio plazo. Se trata de fondos que invierten en bonos emitidos por Gobiernos o empresas con vencimientos generalmente inferiores a cinco años. Ofrecen más rentabilidad que los monetarios, aunque también pueden experimentar oscilaciones de valor cuando cambian los tipos de interés o las condiciones de mercado, inferiores normalmente a las de los bonos de más duración. Algunas opciones señaladas por los expertos son el UBS Renta Fija 0-5 B FI, que sube un 1,9% en el año; el B&H Renta Fija FI, con un 2,4%; el Neuberger Berman Short Duration Euro Bond, que gana un 2,8%; y el Vanguard Global Short-Term Corporate Bond Index, con un 3,7% de rentabilidad en el año. Todos ellos cuentan con la máxima calificación de cinco estrellas de Morningstar.

Si el objetivo es conservar poder adquisitivo a medio plazo (más de tres o cinco años), los fondos mixtos conservadores pueden ser otras de las opciones. Este tipo de fondos combinan una parte de inversión en renta fija con otra de renta variable, que suele situarse entre el 15% y el 30% del total. Así, buscan una rentabilidad superior a la renta fija pura, aunque con una mayor volatilidad. Entre los fondos mixtos, destacan el Cartesio X FI, un fondo defensivo con cinco estrellas Morningstar, que acumula una subida del 6,1% en el año. También el Ethna-AKTIV A, con cuatro estrellas, que gana un 3%. Y el Welzia Capital Sub-Debt FI, también defensivo, con un 3,7% y la máxima calificación.

“Hay cosas que están cambiando. No tanto en que los ahorradores pasen a comprar acciones o Bolsa en España, pero sí que cada vez hay más presencia en fondos de inversión, muchos son mixtos que tienen exposición a renta variable”, detalla David Cano, de AFI.

Otra opción es incluir en cartera acciones de compañías estables y con dividendos atractivos. Existe una corriente de mercado que invierte en empresas que cada año aumentan el pago a sus accionistas porque sostienen que aguantan mejor en épocas de crisis que los principales índices. También que son más rentables a lo largo del tiempo porque cuentan con un negocio sólido y sostenible y eso les permite elevar de forma escalonada y constante los pagos a los inversores. En lo que se refiere a empresas europeas, desde Norz Patrimonia destacan que Enagás ofrece un 7,1% de rentabilidad por dividendo, Allianz un 4,7% y Nestlé un 3,2%. “El riesgo aquí es la volatilidad, por lo que se requiere una visión estratégica a medio plazo”, advierte Ramón Alfonso.

Un cambio estructural

Más allá de las alternativas concretas, lo que piden los expertos es un cambio de cultural. El perfil tradicional del ahorrador conservador español, muy apegado al depósito y al corto plazo, se está viendo obligado a evolucionar. “En el transcurso del último año observamos una mayor demanda de gestión discrecional para carteras conservadoras. Cada vez más inversores buscan delegar en profesionales la selección y construcción de una cartera adaptada a sus necesidades”, apunta Ramón Alfonso.

Pero se trata también de un giro estructural. Desde hace tiempo, economistas y reguladores coinciden en que España y Europa deben avanzar hacia un modelo de financiación de la economía menos dependiente del crédito bancario y más basado en los mercados de capitales. Esto implica fomentar el ahorro canalizado a través de fondos de inversión, planes de pensiones y otros instrumentos financieros que, además de buscar rentabilidad para los partícipes, sirvan para financiar empresas, infraestructuras o proyectos sostenibles. De ahí proyectos en los que participan los principales países de la Unión para lanzar cuentas de ahorro individuales dedicadas a la inversión.

“El desarrollo de un mercado de capitales sólido y profundo no solo permite diversificar las fuentes de financiación, sino que mejora la eficiencia del sistema financiero en su conjunto”, subraya José Ignacio Arenzana, del Instituto Español de Analistas. “Europa se puede quedar atrás en el desarrollo económico. Si queremos más industria, si queremos tener un Silicon Valley, si queremos el mismo tejido industrial que EE UU o China y tener empresas tecnológicas necesitamos un nuevo modelo que es desarrollar el mercado de capitales. En EE UU es habitual que los hogares inviertan el 30%, o el 50% o hasta el 100% del ahorro”, sentencia David Cano, de AFI.