Mientras el BCE vigila la fortaleza del euro y sopesa una pausa en los recortes de tipos, los tesoros europeos continúan con sus programas de financiación aprovechando la estabilidad y las buenas perspectivas de crecimiento. España no es la excepción: el Tesoro Público ha captado este martes 2.799,96 millones de euros en letras a tres y nueve meses, en una subasta marcada por el fuerte interés de los ahorradores.

El resultado ha sido mixto, como en el caso de la colocación de letras de la semana pasada: mientras las rentabilidades de la deuda a tres meses han experimentado un ligero repunte, los rendimientos de los títulos a nueve meses prologan los recortes y se sitúan ya en niveles de septiembre de 2022. Aunque las rentabilidades están lejos de los máximos registrados en 2023, cuando los bancos centrales aceleraron la subida de tipos para contener la inflación, la confianza de los inversores en las buenas perspectivas de la economía española se mantiene firme. El mejor ejemplo de ello es la demanda. Las órdenes de compra conjunta han alcanzado los 5.610 millones, de los cuales 448,9 millones corresponden a la demanda de los pequeños ahorradores.

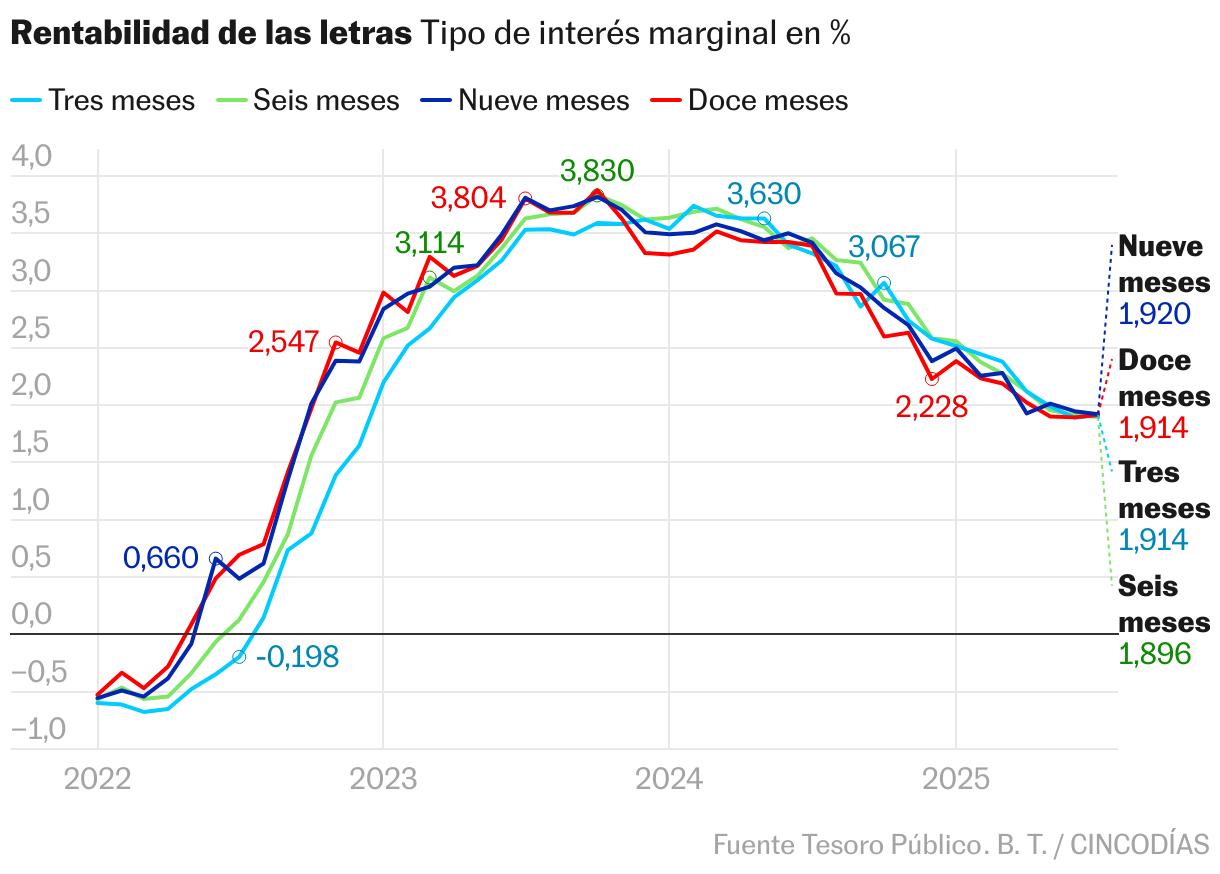

El grueso de la operación, 1.965,88 millones, ha sido para as letras a nueve meses. Los inversores han exigido al Tesoro una rentabilidad marginal del 1,92%, por debajo del 1,947% de la puja anterior y el tipo más bajo desde septiembre de 2022, cuando al BCE acometió la subida de tipos más fuerte de su historia. La demanda de los particulares, que tiene un marcado componente estacional, ha alcanzado los 177,96 millones, superior a los 122,37 millones del pasado junio, pero lejos de los más de 1.000 millones que se llegaron a registrar cuando los rendimientos rozaban el 4%.

En letras a tres meses, el Tesoro ha vendido 834,07 millones. Las expectativas de que el BCE haga una pausa están contribuyendo a contener la caída de los rendimientos. La rentabilidad marginal ha repuntado ligeramente desde el 1,89% al 1,914% y empata con el rendimiento de la deuda a 12 meses. A pesar de este repunte, el rendimiento sigue estando lejos del 3,74% registrado en febrero del año pasado, antes de que la institución que preside Christine Lagarde comenzara a bajar los tipos, movimiento que ha repetido en ocho ocasiones, siete de ellas de forma consecutiva. La demanda de los ahorradores ha alcanzado los 270,9 millones, superior a los 268,3 millones de la puja anterior.

A medida que el BCE ha recortado los tipos, las rentabilidades de la deuda han retrocedido desde sus máximos, aliviando los costes de financiación de gobiernos y empresas. Sin embargo, este entorno obliga a los inversores a buscar deuda con vencimientos más largos para alcanzar rentabilidades cercanas al 3%.

Con la mirada puesta en la próxima reunión del BCE, el consenso del mercado anticipa una pausa en los recortes. Así lo respalda Mario Centeno, miembro del Consejo de Gobierno del BCE y gobernador del Banco de Portugal, quien advierte de que el principal riesgo ahora es una inflación persistentemente baja. “Si el crecimiento se mantiene plano, la inversión no repunta y la inflación se acerca al 1%, tendremos que actuar”, ha señalado en una entrevista reciente.

Centeno reconoce que es difícil anticipar el momento y la magnitud de los próximos movimientos del BCE, aunque advierte sobre los riesgos asociados a la fortaleza del euro. “Si la economía no tiene suficiente tracción para sostener esta apreciación, veremos correcciones o al menos una moderación del crecimiento”, advirtió. Las últimas previsiones del BCE sitúan el avance del PIB de la eurozona en un modesto 0,9% en 2025.