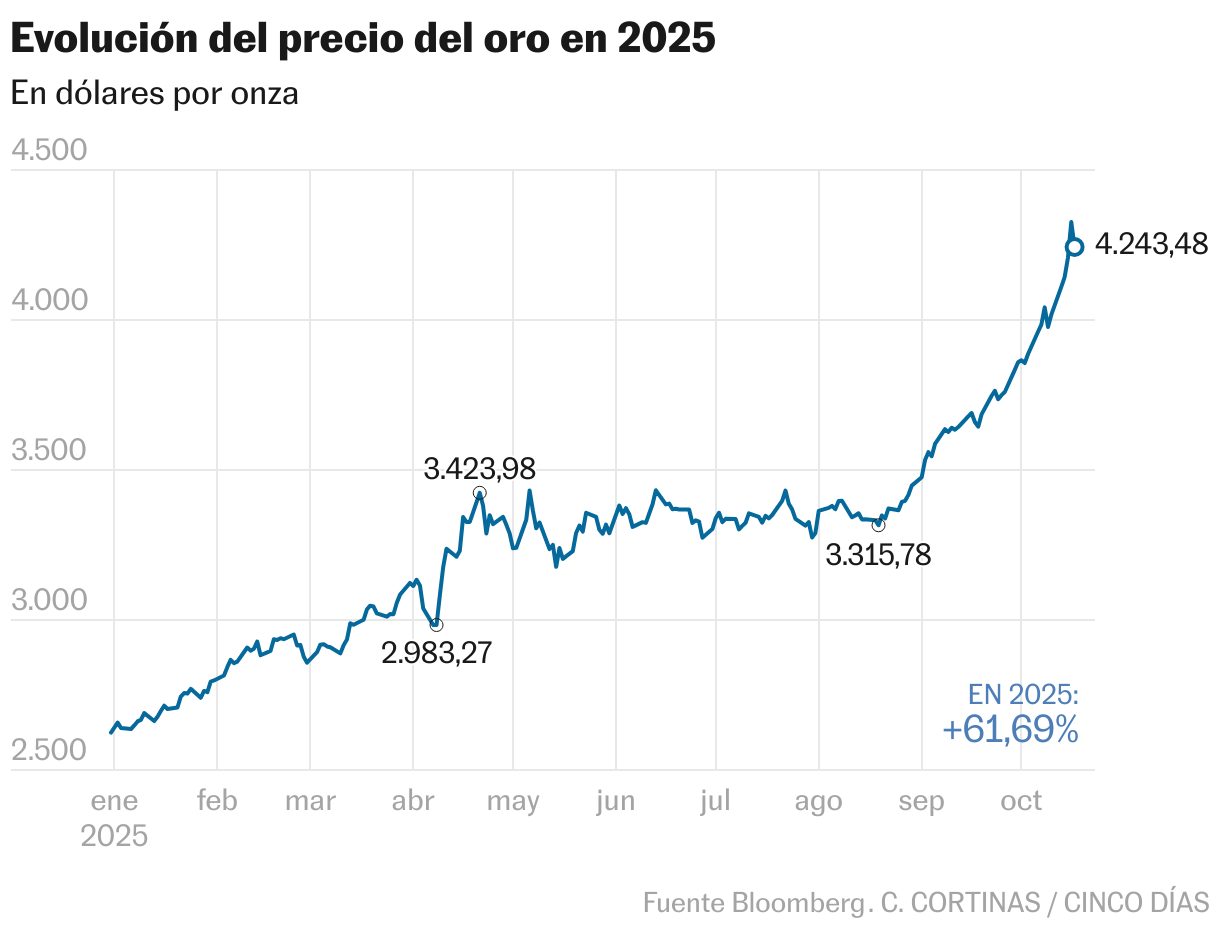

Una tormenta perfecta se cierne sobre los metales preciosos. El alza del oro, que se dispara este año el 58%, está contagiando a la plata, el platino y el paladio, que se anotan incrementos incluso superiores a los del metal dorado. Aunque el panorama financiero está siendo positivo en 2025 tanto para las Bolsas como para los bonos, la fiebre compradora por los metales preciosos les está abriendo un hueco de pleno derecho en las carteras de los inversores.

La ebullición en el precio del oro es el punto de partida. Como indican desde el banco estadounidense Goldman Sachs, “el repunte del oro está respaldado por cambios perdurables en la gestión de reservas de los bancos centrales, lo que lo convierte en un movimiento más allá de la simple especulación a corto plazo. La incertidumbre económica, la inflación y las tensiones geopolíticas siguen haciendo del oro un refugio atractivo para los inversores”. Y Barclays se muestra taxativo en un reciente informe: “El repunte de más del 50% del oro este año implica un mensaje: la creciente inquietud sobre el orden fiscal y monetario actual”.

Así, los expertos hablan de un cambio estructural para el oro y otros metales preciosos en el que también juegan un papel destacado –además de los bancos centrales– los fondos cotizados (ETF) que, según explica Marco Mencini, responsable de análisis de Plenisfer Investments, han captado en el caso del oro entre 25.000 y 30.000 millones de dólares en el año, el equivalente al 10% de la producción minera anual. También el deterioro en la credibilidad del bono soberano estadounidense, ratificado con bajadas de rating por las agencias calificadoras, se valora como un elemento que puede alimentar esta fiebre. Se estima que, si tan solo el 1% del capital privado actualmente invertido en deuda pública estadounidense se desviara hacia el oro, su precio podría alcanzar casi los 5.000 dólares por onza.

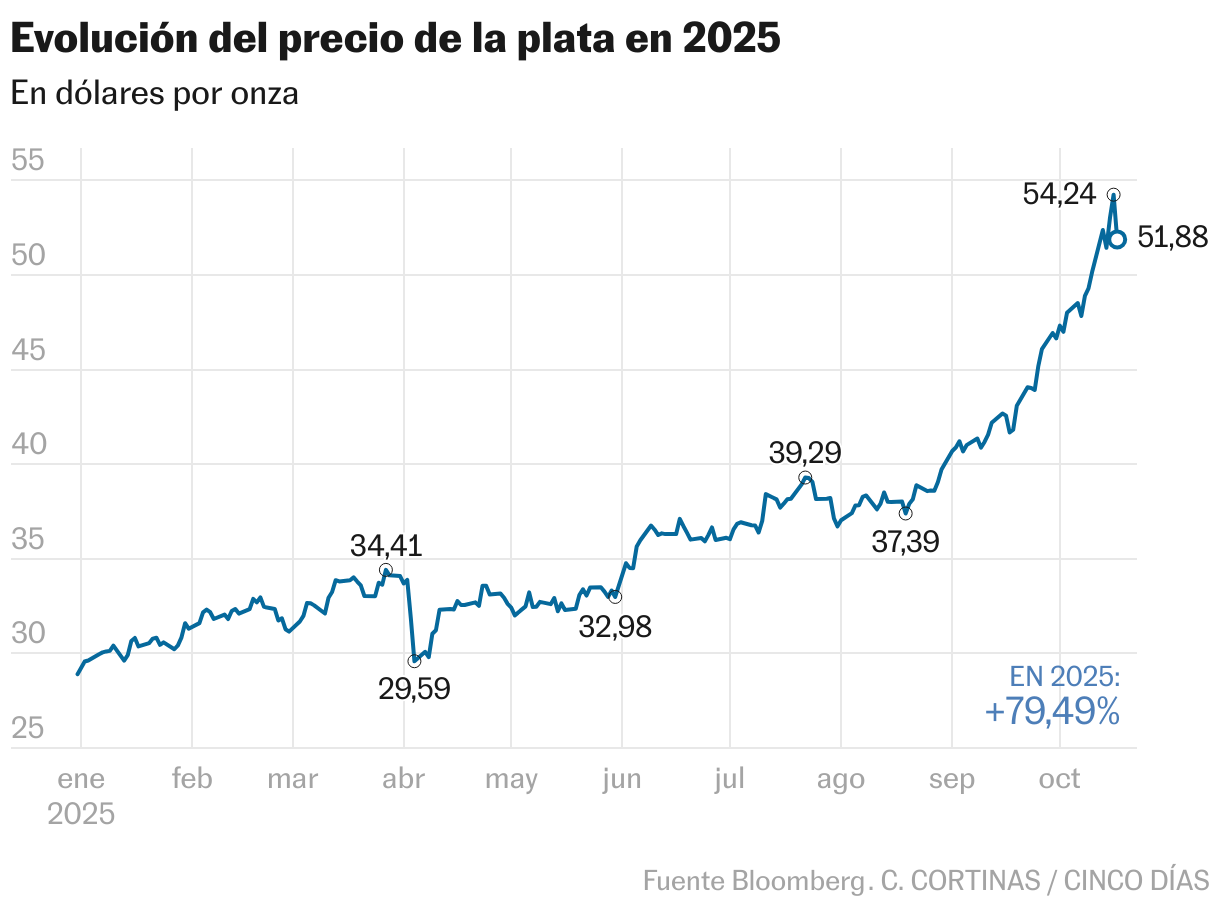

La política económica de Donald Trump, que hace esperar un dólar más débil y más inflación de EE UU, da sostén al rally del oro y cala también en la plata, un metal más escaso y cuyo precio se está viendo afectado estos días por tensiones de liquidez. Así, el cierre de posiciones cortas ha disparado su precio en el mercado de Londres a máximos históricos. Un reciente análisis de Bank of America apunta que “las dislocaciones han sido graves en el mercado físico de la plata, lo que podría aumentar la volatilidad y ejercer presión sobre las cotizaciones de la plata a corto plazo”.

Así, la plata asoma como un metal mucho más volátil que, además, no cuenta con el respaldo comprador de los bancos centrales. “Ahora, con la Fed recortando los tipos y el regreso de las entradas de ETF, la plata se está poniendo al día. El precio de la plata puede reaccionar bruscamente a estos flujos porque el mercado es menos líquido y aproximadamente nueve veces más pequeño que el del oro, lo que amplifica las fluctuaciones de precios”, recoge un reciente informe de Goldman Sachs. Sobre la plata confluye además del reciente interés de los inversores institucionales, incluso de los más especulativos, una sólida demanda por su amplio uso industrial, lo que hace más sensible su precio a la escasez de oferta.

Los expertos prevén una demanda sostenida de los metales preciosos. Ned Naylor-Leyland, gestor de inversiones, oro y plata y del fondo Jupiter Gold & Silver, considera que hay margen para que los inversores participen de forma aún más contundente en el mercado del oro. Las subidas de precios del último año reflejan sobre todo las compras de un reducido grupo de operadores de derivados, incluidos los hedge funds, y de los bancos centrales, que llevan tres años aumentando sus reservas. “Por ahora, los inversores generalistas se mantienen en su mayor parte al margen y, en nuestra opinión, infraponderan el oro, la plata y los valores de empresas extractoras de oro y plata”, indica. Haciendo un poco de historia, Barclays recuerda que, a raíz de que Occidente congelara las reservas de divisas rusas por la guerra de Ucrania, las compras de oro de los bancos centrales se duplicaron con creces entre 2021 y 2022, y desde entonces han superado ampliamente las 1.000 toneladas anuales.

Así, la euforia con los metales preciosos persiste por los flujos esperados. Claudio Wewel, estratega de divisas en J. Safra Sarasin Sustainable AM afirma que “de cara al futuro, prevemos que la demanda de oro se desplace progresivamente desde los inversores particulares hacia los fondos de pensiones y otros gestores de activos”. Y añade: “algunas entidades han llegado incluso a proponer una estrategia 60/20/20, que iguala el peso del oro y la renta fija. Aunque esto representaría el extremo superior del rango, elevar las asignaciones hasta el 5% aún supondría duplicar o triplicar las posiciones actuales de oro en las carteras de los gestores”, concluye. En un horizonte más lejano, el banco de inversión JP Morgan considera que el oro podría llegar a cotizar a 6.000 dólares por onza hacia 2029 si se produce un leve cambio en las carteras globales de inversión.

Opciones más allá del oro

Citi tiene una visión particularmente optimista para la plata, proyectando un crecimiento impulsado por una sólida demanda industrial (energía solar, vehículos eléctricos, electrónica) y la demanda monetaria como refugio. La plata también se beneficiará de recortes de tasas por parte de la Reserva Federal, y su ascenso podría ser superior al del oro. El banco suizo UBS ha elevado su previsión para la plata a 52 y 55 dólares por onza en 2025 y 2026, en comparación con los objetivos anteriores de 44 y 47 dólares. Claudio Wewel, no es tan optimista respecto al gris metal: “Aunque la plata sigue lejos de su máximo histórico en términos reales, no consideramos que esto baste para sostener que siga avanzando al mismo ritmo ya que a diferencia del oro, el último repunte de la plata está muy ligado al auge de la inteligencia artificial (IA). Empieza a extenderse entre los inversores la sensación de que la magnitud del gasto reciente en IA podría haber sido excesiva, lo que implica que la plata probablemente tenga una rentabilidad inferior al oro en un horizonte de 12 a 18 meses”. Ned Naylor-Leyland considera en cambio que “si nos fijamos en la relación entre el precio del oro y el de la plata, creo que es hora de que la plata repunte. Es un componente importante utilizado en la industria y también sufre una considerable escasez”, apostilla.

Si la plata tiene un fuerte componente industrial, el platino y el paladio son aún más dependientes del sector secundario de la economía. El paladio se usa sobre todo en autos a gasolina y electrónica. El platino tiene más usos en coches diésel, joyas de lujo y aplicaciones médicas.

UBS se mantiene más cauteloso respecto al platino y el paladio, que siguen estrechamente vinculados a la demanda industrial. El banco elevó su previsión para el platino a 1.350 dólares por onza a final de año, desde los 1.200 dólares anteriores, pero prevé precios más bajos en el futuro. Una previsión que, aunque reciente, ha sido superada por la realidad ya que los contratos de platino a diciembre de este año se mueven en los 1.683 dólares la onza. El pasado viernes cotizaba a 1.683 por onza. Commerzbank ha ajustado al alza su previsión del precio del platino para finales de 2025 hasta los 1.400 dólares por onza troy, lo que supone un aumento respecto a los 1.350 dólares anteriores por onza. Y a finales de 2026 espera que se mueva en los 1.700 dólares la onza.

Los ajustes menores en la demanda automotriz y la demanda de inversión explican el buen comportamiento del platino. “El repunte en la demanda de inversión se atribuye al fuerte interés en lingotes y monedas de platino. Curiosamente, se ha confirmado la demanda esperada de ETF para este año”, explican desde el banco alemán. En cuanto al paladio, destacan que muestra un rendimiento inferior en comparación con otros metales preciosos importantes debido a la débil demanda de los últimos años. No obstante, se mueve en los 1.621 dólares por onza troy en los contratos a diciembre y el pasado viernes cotizaba en los 1.585 dólares. A diferencia del platino, la demanda de paladio se ve afectada fuertemente por el sector automotriz, lo que genera un impacto negativo. Commerzbank espera que los precios del paladio alcancen los 1.350 dólares la onza a finales de 2026, frente a su anterior previsión de 1.300 dólares la onza.

La opción de invertir en mineras

La inversión en metales preciosos tiene, principalmente, tres vías: compra directa, adquisición de ETFs que repliquen a los distintos metales y, por último, tener acciones de las compañías mineras que los extraen. Algunas empresas del sector, en especial las especializadas en la extracción de oro, se apuntan alzas en Bolsa este año que duplican la subida del oro. Schroders es una de las firmas que, pese al rally, sigue viendo recorrido alcista en las mineras. “Las compañías tienen balances mucho más sólidos y están ofreciendo mucho más valor al accionista vía recompra de acciones y dividendos”, defiende la firma británica. Por su parte, Naylor-Leyland, indica que “las empresas mineras están funcionando de forma excelente a nivel operativo, especialmente en este contexto de mercado tan acusado en el que muchas otras acciones son un lastre”.

Y la realidad bursátil de estas compañías está siendo muy buena en este 2025. Entre las que extraen plata, Fresnillo se apunta en el año una revalorización del 299%, seguida por First Majestic Silver con subida del 179% y Silvercorp Metal con el 149%. Lo mismo les ha ocurrido a las extractoras de platino y paladio. La acción de Sibanye Stillwater ha subido el 240% en lo que va de ejercicio e Impala Platinum Holdings se ha revalorizado el 138%.

También es posible invertir en ETFs de platino y paladio. Los más accesibles en Europa son WisdomTree Physical Platinum, iShares Physical Platinum ETC, WisdomTree Physical Palladium e iShares Physical Palladium.

La euforia de los metales preciosos parece que continuará con el oro encabezando el interés. Las sorpresas que han dado los metales en los últimos tres años han venido para quedarse según los expertos y convertirse en una pieza imprescindible de las carteras de inversión.