La volatilidad ha vuelto con fuerza a los mercados. Las tensiones políticas, la incertidumbre sobre los tipos de interés y el huracán Trump, con su plan para levantar un muro arancelario contra el mundo, han provocado jornadas de infarto en los parqués, con bruscos movimientos en los índices. Y aunque las Bolsas han logrado recuperar parte del terreno perdido, el ingrediente de la volatilidad ha removido de nuevo los cimientos del mercado. En este contexto, la pregunta que se cuela en la cartera de los inversores: en tiempos de incertidumbre, ¿es mejor confiar en la gestión activa o en la pasiva?

El debate no es nuevo, pero la coyuntura actual lo reaviva. En los últimos años, la gestión pasiva ha ganado terreno. La popularización de fondos indexados y fondos cotizados (ETF) con comisiones ultrabajas, unida a la estabilidad de los mercados y al rally casi ininterrumpido de Wall Street gracias a la fe en el potencial de la tecnología y la inteligencia artificial, invitaba a indexarse y echarse a dormir. Pero las reglas han cambiado.

Quienes defienden la gestión pasiva subrayan su sencillez y bajo coste, además de su sólido comportamiento a largo plazo en mercados maduros. “La gestión pasiva es sencilla y económica. Es como subirse a un tren que ya está en marcha: nos lleva donde va el mercado, ni más ni menos”, explica Víctor Martínez, miembro de la Asociación Europea de Planificación Financiera (EFPA). Este modelo de inversión trata de replicar índices como el S&P 500 o el Euro Stoxx 50 y ha demostrado ser difícil de batir por los gestores activos en horizontes de una década o más, cuando las fluctuaciones se diluyen y la eficiencia de los mercados se impone.

Es de sobra conocida entre el mundo inversor la apuesta que Warren Buffett lanzó en 2008 a los mejores gestores de Wall Street: un millón de dólares para quien lograra batir al S&P 500 al final de un periodo de diez años invirtiendo en fondos alternativos. El único que aceptó el reto, Ted Seides, vio cómo su selección de hedge funds se revalorizaba apenas un 30% en ese tiempo, frente al 100% que ganó el fondo Vanguard S&P 500 elegido por Buffett. Y eso, pese a atravesar uno de los tramos más turbulentos de la historia reciente, con el colapso de Lehman Brothers que dio inicio a la gran crisis financiera y desplomó Wall Street.

Los datos también respaldan esa apuesta por los fondos indexados. Desde 1928, el S&P 500 ha ofrecido una rentabilidad media anual de cerca del 10%, sobreviviendo a guerras, crisis financieras y pandemias entre medias. Entre 1950 y hoy, el principal índice de Wall Street ha cerrado en positivo 53 años, frente a 21 en negativo. Cualquier inversor puede replicar la trayectoria del principal índice de Wall Street a través de un ETF como el Vanguard US 500 Stock Index, que en 2024 subió un 32,7%, en 2023 un 21,3%, en 2022 cayó un 13,2%, en 2021 avanzó un 37,8% y en 2020 un 7,9%. También son populares el iShares Core S&P 500 o el fondo indexado Fidelity S&P 500 Index Fund.

Pero la gestión pasiva tiene un talón de Aquiles: los periodos cortos de alta volatilidad, como los que se han vivido durante la primera mitad de 2025. Cuando los índices caen, el inversor indexado cae con ellos, sin margen de maniobra. “En momentos de crisis o cambios rápidos, la gestión pasiva no reacciona. Si el índice cae, nuestra cartera también lo hará”, advierte Martínez. Este año, por ejemplo, el Vanguard US 500 Stock Index acumula una pérdida del 2,7% por las sacudidas de la renta variable estadounidense. En las últimas sesiones Wall Street ha renovado sus máximos históricos, pero viene de estar a punto entrar en abril en lo que considera un mercado bajista y hay incertidumbre por cómo se comportará hasta finales de año dado el clima de incertidumbre instalado en las Bolsas.

Ahí es donde la gestión activa reclama protagonismo para brillar. Con flexibilidad para salir de sectores en riesgo, aumentar la liquidez o apostar por compañías infravaloradas, este enfoque busca amortiguar caídas y aprovechar ventanas de oportunidad en las que un fondo ligado a un índice no puede por su propia configuración. “La volatilidad es sinónimo de oportunidad, especialmente para los gestores activos, porque nos permite rotar las carteras hacia empresas con valoraciones más atractivas que el mercado”, valoran desde Bestinver. “La gestión activa tiene más sentido en un entorno volátil como el actual, ya que permite ajustes rápidos ante fluctuaciones impredecibles”, añade Gustavo Martínez, profesor de finanzas de la Universidad Francisco Marroquín y analista de mercados.

Por poner un ejemplo, el fondo Schroder ISF US Large Cap, gana un 12% en lo que va de 2025. Se trata de un fondo de renta variable estadounidense con el S&P 500 como referencia y que tiene como objetivo batir al índice en un periodo de tres a cinco años. Cuenta con una calificación de cinco estrellas en Morningstar. Otro ejemplo es el JPM US Select Equity Plus A, que busca superar al índice de referencia mediante la selección de acciones de empresas estadounidenses con alto potencial de crecimiento. En lo que va de año pierde un 4,9%, más que el S&P 500, pero en 2024 y 2023 subió más (un 36,6% y un 25,9%). También cuenta con la máxima calificación en Morningstar.

Eso sí, la flexibilidad de la gestión activa tiene un precio. Mientras un fondo indexado cobra comisiones en torno al 0,1% porque los costes para la gestora se reducen al máximo, un fondo de gestión activa suele situarse entre el 1,5% y el 2,5%. Esa diferencia de precio exige de alguna forma un extra de rentabilidad que justifique el sobrecoste y que no siempre se consigue. “La gestión activa tiene un coste más alto y exige confiar en el criterio del gestor. No todos logran batir al mercado de forma consistente, y el error humano también juega su papel. Pero cuando la volatilidad aprieta, muchos inversores agradecen tener a alguien al timón. Permite salir de sectores en riesgo, aumentar liquidez y entrar en compañías con potencial. En tiempos convulsos, esta flexibilidad puede marcar la diferencia”, explica Víctor Martínez, de EFPA.

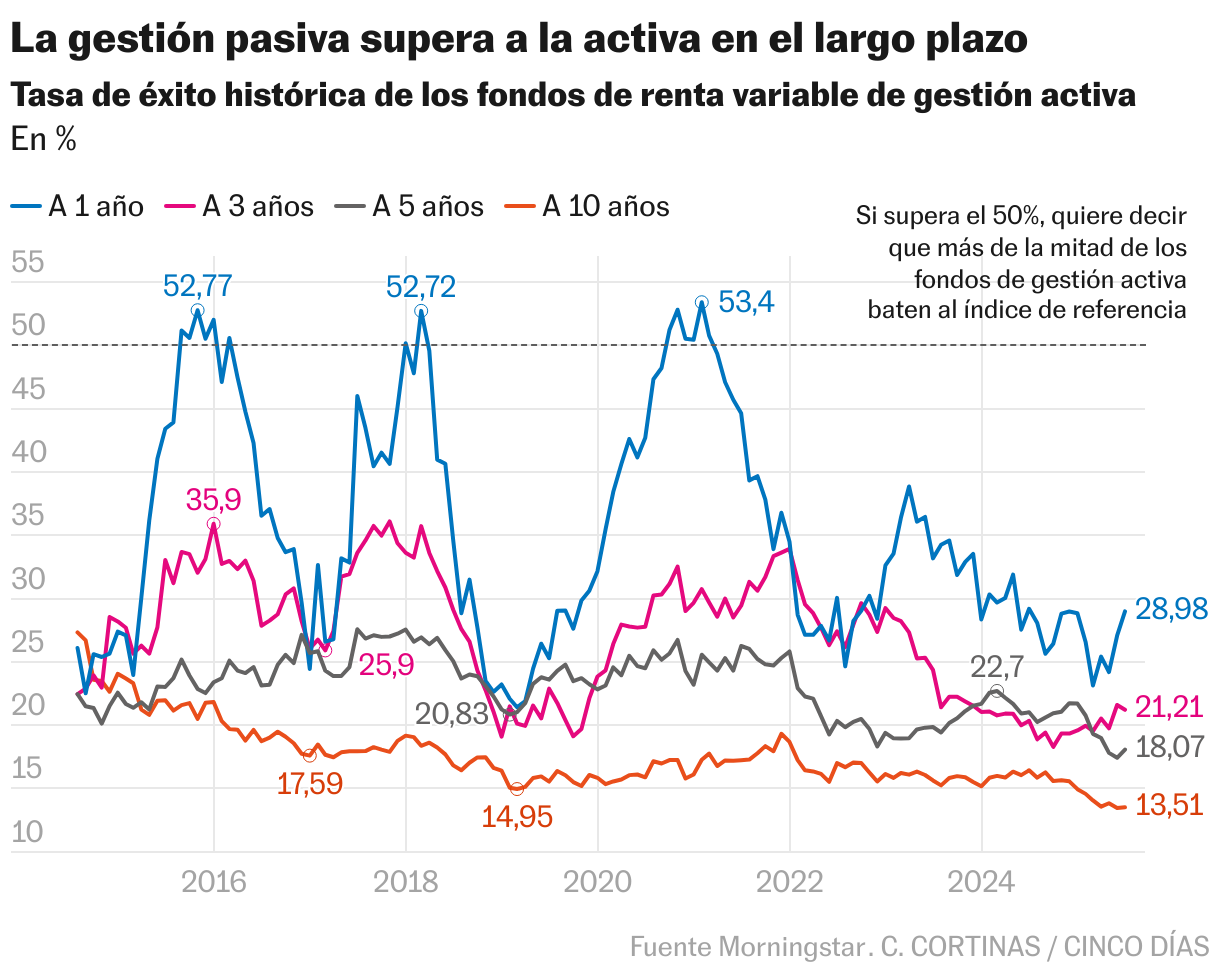

Según el último barómetro de gestión activa y pasiva que elabora Morningstar, correspondiente al primer semestre de 2025, la tasa de éxito a un año para los gestores activos de renta variable rondó tan solo el 29%. Se trata de un informe semestral que mide la rentabilidad de los fondos activos frente a sus homólogos pasivos en sus respectivas categorías. A más largo plazo, la tasa global de éxito de los gestores activos de renta variable es todavía más baja. De hecho, la tasa a 10 años se situó en junio en el 13,5%, uno de los niveles más bajos de la última década.

El propio informe destaca que no todas las categorías muestren el mismo patrón. “Por lo general, los gestores activos tienden a lograr mayores tasas de éxito cuanto más abajo se sitúan en el espectro de capitalización bursátil, en categorías en las que el compuesto pasivo adolece de concentración estructural en sectores específicos, o en las que los índices están muy sobrecargados en un pequeño número de valores”, indica.

Igualmente, en lo que respecta a la renta fija, los gestores activos logran mejores resultados. La tasa de éxito media a un año fue del 50,1% en junio. Es decir, más de la mitad bate al índice de referencia. A tres y cinco años, la tasa aumenta a entre el 50% y el 55%. “En renta fija los índices son menos fiables y la selección activa de bonos suele dar mejores resultados”, detallan desde EFPA.

Por ello, hay que tener en cuenta que la elección entre gestión activa y pasiva no es absoluta y depende (como siempre) de los objetivos temporales y de riesgo del inversor. A grandes rasgos, la gestión pasiva suele ser eficaz en plazos largos, mayores de 10 años, y la gestión activa obtiene mejores resultados en periodos cortos y de volatilidad. La mayoría de los asesores consultados coinciden en que combinar ambos estilos suele ser la estrategia más equilibrada, con la gestión activa orientada al largo plazo y la gestión activa para ajustar riesgos o buscar oportunidades en segmentos específicos o en momentos volátiles.

“Para perfiles conservadores o moderados, la gestión pasiva en mercados maduros puede funcionar muy bien como base estable de la cartera. Pero para inversores agresivos o ultraconservadores que necesitan flexibilidad o protección en el corto plazo, la gestión activa puede aportar valor”, detallan desde EFPA.

En cualquier caso, ya se siga una estrategia de gestión activa o pasiva, los expertos recomiendan tener en cuenta varias claves para evitar caer en errores frecuentes que pueden arruinar las inversiones. El primero de ellos, vender por pánico durante las caídas. Cuando las Bolsas caen un 10%, un 15% o un 20% para muchos inversores, resulta complicado mantenerse impasibles. Pero ejecutar ventas por miedo a caídas más abruptas genera pérdidas. “Vender activos por pánico durante caídas temporales, solo cristaliza pérdidas”, explica Gustavo Martínez. “Es importantísimo esperar a que las inversiones maduren y desarrollen todo su potencial. Especialmente cuando hay volatilidad es necesario apartarse y tomar decisiones con perspectiva”, añaden desde Bestinver.

Por otro lado, señalan que el inversor debería evitar creerse más listo que el mercado. “Predecir altos y bajos es extremadamente difícil y lleva a errores de mucho calado”, señalan. Igualmente, aconsejan mantener una cartera diversificada en lugar de concentrar posiciones en ganadores volátiles, reduciendo riesgos innecesarios. Por último, aconsejan no desdeñar el balanceo de la cartera, ya que la volatilidad “desequilibra asignaciones planeadas”.