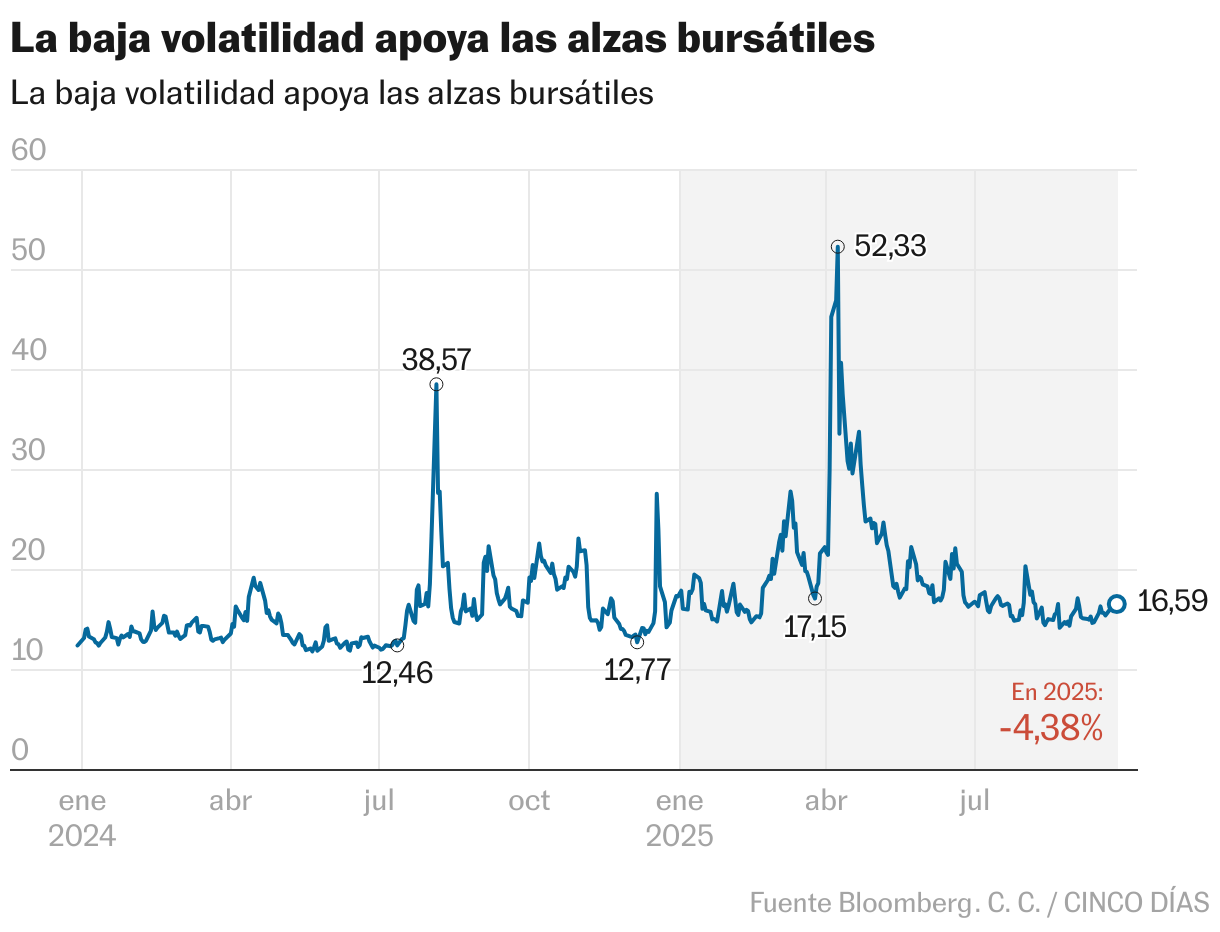

Desde el comienzo del año, los analistas han apostado por los mercados europeos frente a las Bolsas estadounidenses. Uno de los motivos más utilizados era que las plazas del Viejo Continente ofrecían valoraciones más atractivas frente a Wall Street. Y en buena medida, esto se ha reflejado en los índices. La Bolsa española -paradójicamente de moda- lidera las ganancias con una subida del 31%, el EuroStoxx 50 se apunta un alza del casi el 12%, destacando Portugal, Italia y Austria con subidas por encima del 20%.

Pese a ello las cosas no han ido tan mal al otro lado del Atlántico -si no tenemos en cuenta la depreciación del dólar-, con una ganancia anual superior al 12% para el S&P 500, mientras el tecnológico Nasdaq Composite se apunta una revalorización del 16%. Después de un 2024 excelente, los índices bursátiles están en máximos y apenas surgen señales de vértigo entre los inversores: tras cada corrección, el dinero regresa de nuevo a la Bolsa. Pero el rally incansable también da argumentos a los inversores más pesimistas, aquellos que apuestan en contra de la subida bursátil y se ponen cortos. Sí, es posible ganar dinero cuando las acciones bajan. La operativa consiste en pedir acciones prestadas, venderlas a los actuales precios y recomprarlas (devolverlas) cuando hayan caído los precios.

Frente al optimismo que domina el ánimo del mercado, los inversores bajistas también tienen sus razones a la hora de esperar la bajada de las Bolsas. Esta misma semana el presidente de la Reserva Federal, Jerome Powell, decía entre otras cosas que las Bolsas estadounidenses estaban sobrevaloradas, un mensaje que incluye implícitamente que deben caer. Además, hay numerosas incógnitas en la geopolítica y la economía que están por resolver y que pueden dar al traste con la buena marcha de las acciones. Persisten las dudas sobre la magnitud de los recortes de tipos en Estados Unidos —y la resistencia de su economía a las políticas de Trump— y el temor a que crezca la tensión bélica, ahora trufada de drones y aviones rusos que amenazan el espacio aéreo europeo, y a que las empresas tecnológicas no consigan rentabilizar sus importantes inversiones en inteligencia artificial.

“Ahora mismo, en el blanco indiscutible de los bajistas está el sector tecnológico estadounidense. Un dudoso honor que se debe a las altas valoraciones que han alcanzado, animadas por las amplias expectativas que se han generado en torno a la inteligencia artificial. Mientras se sigan cumpliendo esas expectativas de expansión, en cuanto a facturación y negocio, las valoraciones se sostendrán, pero tan pronto como el mercado se vea defraudado, se podría producir una caída bien significativa”, explica Julián Pascual, presidente y gestor de renta variable de Buy & Hold.

Normalmente, los vehículos de inversión más activos en posiciones bajistas en los mercados son los hedge funds, también llamados fondos de cobertura o de inversión libre que intentan sacar la máxima rentabilidad asumiendo grandes riesgos. También se encuentran los fondos cotizados o ETF inversos, que apuestan por la caída de un índice, un sector y también contemplan los mercados de renta fija. Por último, el inversor particular puede convertirse en un apostante a la caída de los valores y para ello dispone de varios instrumentos.

En este año, los vaivenes del mercado han tenido a los inversores bajistas muy atareados. El pasado marzo, el banco estadounidense Morgan Stanley informaba en un estudio que los hedge funds habían incrementado sus posiciones cortas en grandes tecnológicas como Nvidia, AMD y Tesla. En esta última las posiciones bajistas llegaron a alcanzar el 3% de su capital flotante (free float).

Al calor del “Día de la Liberación”, así bautizado por el presidente de Estados Unidos para presentar su tabla de aranceles contra el comercio mundial, también aumentaron las apuestas a la baja en las Bolsas, tanto sobre índices como sobre valores concretos. El pasado mayo, los 684 hedge funds analizados por el banco Goldman Sachs amasaban un patrimonio de 3,1 billones de dólares, de los cuales 2 billones eran posiciones largas (alcistas) y 1,1 billones cortas (bajistas). “Esas posiciones largas todavía superan a las cortas, pero aun así los fondos de cobertura han aumentado las apuestas negativas tanto a través de ETF a nivel de índice como en empresas individuales”, recogía el estudio. Este dato, además, suponía superar las apuestas bajistas durante la Covid-19.

Ya con datos los últimos datos correspondientes al pasado agosto de GS Prime Services, el peso de las posiciones bajistas en las acciones del S&P 500 ha disminuido ligeramente, del 2,4% de su capital flotante en junio al 2,3% actual, pero sigue estando por encima del promedio a largo plazo y en el percentil 96 en comparación con los últimos cinco años.

“La participación de los ETF en las carteras de inversión a largo plazo de los fondos de inversión alternativos (hedge funds) disminuyó durante el segundo trimestre. Sin embargo, el porcentaje actual del 4,1% sigue siendo superior al promedio de la última década”, recoge el último informe de Goldman Sachs.

El interés por las posiciones bajistas entre los pequeños inversores también se deja ver en las plataformas del mercado. Por ejemplo, Robinhood Markets Inc anunció que a finales de este año ya sería posible hacer operaciones a corto para satisfacer esa demanda de los particulares.

La operativa bajista tiene numerosos detractores sobre todo en los consejos de administración de las empresas ya que fuerza la caída de la acción, aunque es cierto también que la impulsa cuando los bajistas se equivocan y el valor no baja, ya que deben recomprar esas acciones para devolver sus títulos. Tal vez el caso más llamativo de la polémica que llegan a despertar las posiciones bajistas fue el veto que los supervisores europeos pusieron a realizar operaciones a corto en plena crisis del euro y de la banca europea en 2011.

Los bajistas en el mercado español

Ponerse en contra del mercado, asumiendo una posición bajista en la idea de que las Bolsas van a caer, es arriesgado en el momento actual, en el que la gran mayoría de gestores coinciden en que el fondo alcista no está en riesgo y en que, ante las incertidumbres, la respuesta no está en salirse del mercado sino en la rotación de sectores y acciones. Esta misma semana informes de Barclays y de BlackRock ponían como favorita a la Bolsa española hasta final de año por el crecimiento diferencial de su economía respecto al resto de países europeos. Una visión positiva que no invita a los bajistas a poner en marcha su estrategia. Además, apostar por la caída de valores sigue siendo un tabú y las grandes gestoras como Vanguard, Wellington o BlackRock prefieren no comentar sus posiciones cortas en renta variable española.

Las posiciones cortas en la Bolsa española se centran en un puñado de valores. Según los últimos datos de la Comisión Nacional del Mercado de Valores (CNMV) —que publica las posiciones bajistas superiores al 0,5% del capital— destacan Enagás con un 8,72% de su capital apostando a la caída del valor y la renovable Solaria con el 7,89%. En tercer lugar, se sitúa Acciona con el 2,4% de su capital esperando precios más bajos que les hagan ganar dinero y Repsol con un 2,2%. Se trata de niveles que los analistas consideran bajos atendiendo a lo acontecido otros años, donde estas operativas alcanzaban los dos dígitos en distintos valores. El único banco que aparece con posiciones cortas es Bankinter con el 1,2% del capital, una apuesta realizada por Canada Pension Plan Investment Board. También los expertos apuntan al uso de la IA en estas operaciones bajistas. Por ejemplo, ponen el caso de Amper con un 0,5% en corto y que responde a que cuando se produce una ampliación de capital suele haber una caída de la acción y resulta interesante hacer esta apuesta.

Ignacio Cantos, socio director de atl Capital, afirma que actualmente “hay menos posiciones bajistas en la bolsa española que hace unos años. Por ejemplo, Solaria cuenta con posiciones del 7,8% pero ha llegado a superar el 12% y lo mismo ha ocurrido con Enagás, por ejemplo, que son las más vendidas a crédito”. Y añade que en el mercado hay mucho interés de los extranjeros por España y está llegando dinero de Asia y Estados Unidos por la buena marcha de la economía, lo que se refleja en las posiciones bajistas. “A veces las posiciones bajistas responden más a situaciones de estrategias cruzadas: bajista en Enagás y alcista en la gasística italiana, por ejemplo, para así compensar posiciones. No hay bajistas en la banca española, excepto en Bankinter por ser el banco que cotiza más caro. En Acciona, los bajistas se podrían explicar por los problemas de gobernanza de la compañía”, concluye.

Por su parte, Carlos Val-Carreres, gestor del fondo y plan MyInvestor Value aconseja estar fuera de los grandes índices. “En general hay sobrevaloración en tecnología (especialmente en lo relacionado con IA) y en lo que llaman “quality” (compañías más estables a lo largo del ciclo). Sin embargo, hay valor en lo pequeño y en los sectores más cíclicos”, indica. Un motivo más para no tener una visión pesimista de la Bolsa.

Hasta el año 2011, la Bolsa española disponía de un servicio de Crédito al Mercado que permitía fácilmente apostar a la caída de las acciones, pero fue cancelado. Desde entonces, estas estrategias se materializan con productos derivados (opciones, futuros, CFDs), con los préstamos de valores regulados por BME Clearing o con los títulos ofrecidos por un banco o intermediario financiero. Además, algunas entidades ofrecen la posibilidad de que los pequeños inversores puedan prestar sus títulos, ofreciendo a cambio una rentabilidad que será menor cuando más grande sea la compañía. Así, oscila entre el 2% y el 4% para blue chips y puede llegar al 10% en pequeños valores.

El inversor tiene a mano la posibilidad de apostar a la baja por las acciones, en una operativa no exenta de riesgo y con un mayor coste que la tradicional de esperar la subida del valor. El buen momento de las Bolsas lleva a los inversores a mantenerse de momento cautos. Una situación que puede cambiar con cualquier revés y que también volvería a movilizar a los que se apuntan a ganar con las caídas.