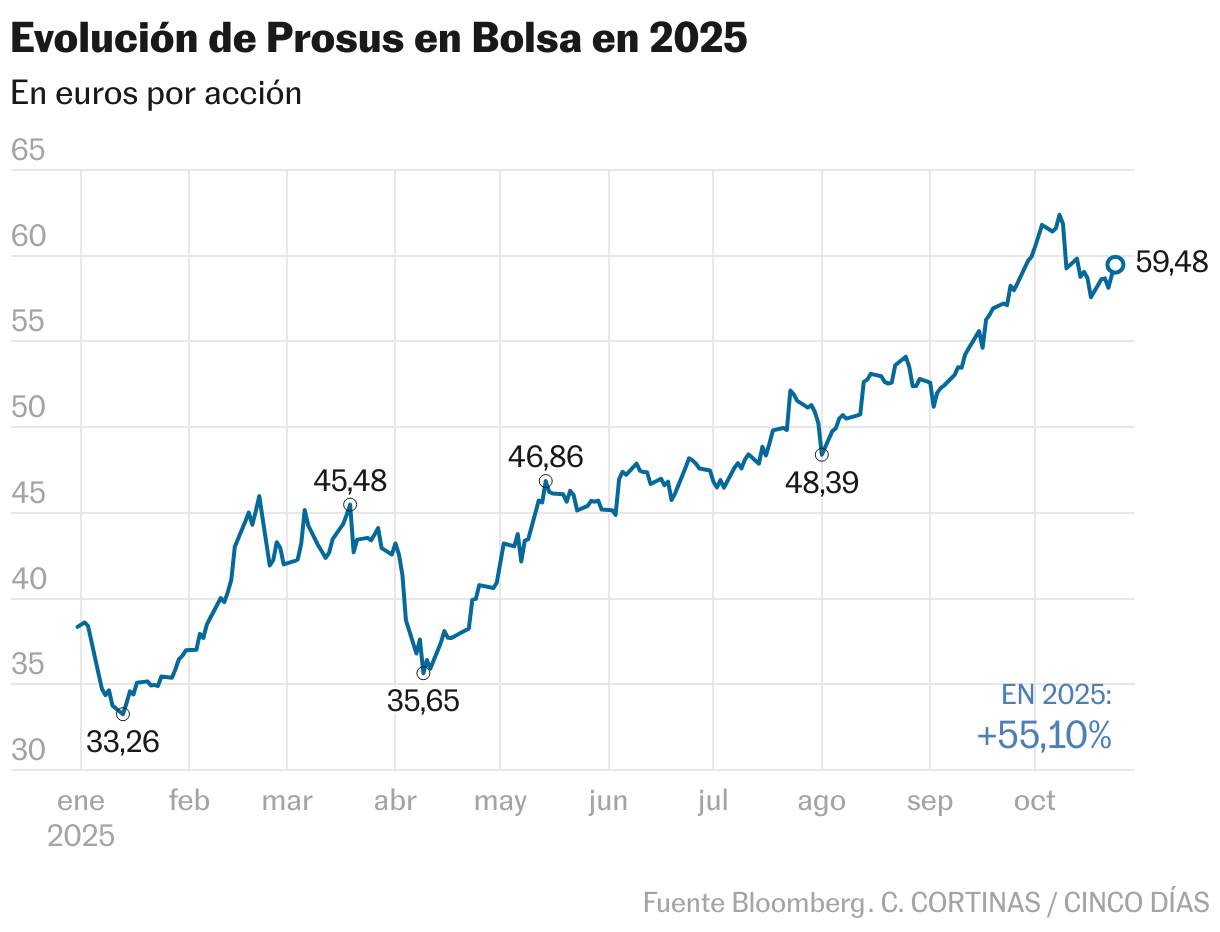

Prosus es una de las compañías destacadas del Euro Stoxx 50, con una revalorización anual del 55% y una cotización próxima al máximo histórico. También se distingue por el favorable consenso del mercado, con un total de 79% consejos de compra y ninguno de venta, de acuerdo a los datos de Bloomberg.

El gigante tecnológico holandés —propiedad de la sudafricana Naspers y accionista de referencia de la china Tencent (23% del capital)— opera en diversos sectores (comercio electrónico, reparto de comida, plataformas de pago y fintech) y acaba de finalizar con éxito la opa sobre Just Eat Takeaway, con el control del 98,19% de las acciones. La empresa de comida a domicilio será excluida de la Bolsa de Ámsterdam el 17 de noviembre. A esta operación se une la reciente adquisición del 10% de la agencia de viajes india Ixigo.

Prosus lleva tiempo muy activa en movimientos corporativos y los analistas la están arropando en esa estrategia. Por ejemplo, JP Morgan, Morningstar, Divacons Alphavalue y Jefferies han elevado los consejos a compra.

Concretamente, para Divacons Alphavalue, la operación de Just Eat Takeaway “posicionará a Prosus como la cuarta mayor empresa de reparto de comida a domicilio de Europa”. Sobre el entorno económico, los analistas opinan que, “en un mundo donde el giro aislacionista de Trump corre el riesgo de fragmentar el comercio global, China se está consolidando como una fuerza central en los mercados de valores”. Esta situación ha provocado que “Tencent se recupere gracias a que Pekín muestra un mayor apoyo. Y quizás lo más importante, Prosus, más allá de Tencent, ya no es solo una presentación. Se está convirtiendo en una historia real, que está alcanzando su ritmo y cuyo rendimiento empieza a superar al de sus competidores dentro de un ecosistema de alto crecimiento impulsado por la IA que abarca Latinoamérica, India y Europa [países en los que está presente]”, añade Divacons Alphavalue.

Aun con las perspectivas alcistas que se manejan, esta firma advierte de que “la acción cotiza con un descuento de más del 30% sobre el valor liquidativo. El potencial alcista es evidente”. Y establecen un precio objetivo de 70,2 euros, que supone un potencial del 20%, mientras que la media del mercado lo sitúa en 65,65 euros; Morningstar estima un valor razonable de 77 euros, un 31% por encima de la cotización.

En el contexto de la valoración, un informe reciente de UBS sobre Prosus apunta que “llevamos tiempo argumentando que una simple y sensata inversión de efectivo puede ayudar al grupo a reducir su descuento sobre el valor liquidativo (NAV), y la compra de La Centrale [materializada a finales de septiembre], una plataforma francesa líder en anuncios clasificados del sector automovilístico, contribuye a ello. Por lo tanto, en general, consideramos la transacción como algo ligeramente positivo, pero creemos que el mercado querrá ver sinergias para ganar confianza en el ecosistema en su conjunto”, detalla el banco. La operación está prevista que concluya antes de fin de año.

En paralelo, Jefferies concreta que el descuento se ha ido reduciendo, “ayudado por la venta de acciones de Tencent por parte de Prosus para financiar el programa de recompras sin límite”. En su opinión, “la compañía está pasando de ser un inversor-propietario de empresas tecnológicas a un inversor-propietario-operador”.

De una forma genérica, Bankinter argumenta que “las compañías que operan en el sector de la distribución presentan una estructura de costes muy rígida que eclipsa el crecimiento de las ventas, y donde la clave pasa por ganar volumen; por tanto, creemos que seguirá produciéndose una consolidación”. Para el último trimestre del año, tiene una posición neutral sobre Prosus.

Objetivo a tres años: subir la valoración y los clientes

Valoración. Prosus es una de las compañías del Euro Stoxx con una capitalización de 140.000 millones que la sitúa en la parte media del índice y próxima a la de Deutsche Telekom (144.300 millones) o EssilorLuxottica (144.500 millones), por ejemplo. Divacons Alphavalue recuerda que “el objetivo de la empresa es alcanzar una valoración de más de 200.000 millones de dólares (172.000 millones de euros) para 2028 y 2.000 millones de usuarios a nivel mundial. Por ahora, con un potencial alcista del 20% [sobre su precio objetivo de 70,2 euros], una historia de crecimiento tan convincente no se presenta a menudo”.

Dividendo. El próximo 25 de noviembre pagará un dividendo de 0,20 euros brutos por acción, de clase N (ordinaria). El pago se ha incrementado de forma notable desde 2000, cuando la compañía repartió 0,06 euros; el crecimiento ha sido del 233%.