La opa del BBVA sobre el Sabadell encara su recta final. Una vez que el banco de origen vasco ha mejorado en un 10% su oferta, renunciando a aplicar nuevas mejoras y a ampliar el periodo de aceptación, la pelota está en el tejado de los accionistas. Son ellos quienes decidirán si la operación prospera o fracasa. Ahora mismo, el periodo de aceptación está congelado durante unos días hasta que la Comisión Nacional del Mercado de Valores (CNMV) apruebe la nueva documentación. Pero en cuanto se apruebe, los accionistas del Sabadell tendrán que pronunciarse.

A grandes rasgos, hay dos bloques de accionistas. Por un lado, los inversores institucionales que aglutinan participaciones significativas y que pueden inclinar la balanza en función de sus intereses. Por otro, un amplio grupo de accionistas particulares cuya decisión será igualmente determinante.

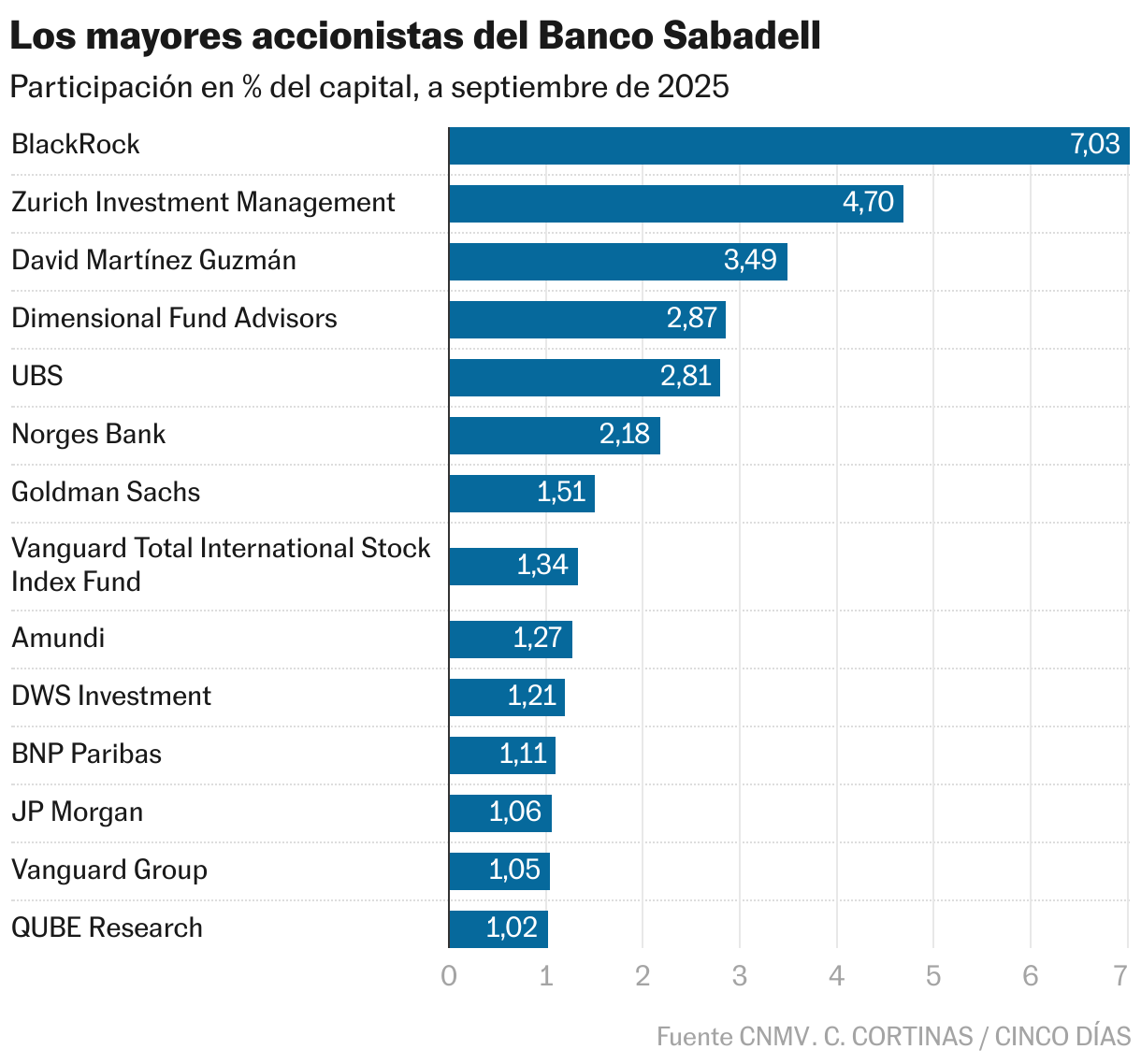

BlackRock, la mayor gestora de activos del mundo, es el primer accionista del Sabadell con un 7,03% del capital, según reflejan los registros de la Comisión Nacional del Mercado de Valores (CNMV). Su presencia en el accionariado del banco se debe fundamentalmente a estrategias pasivas. La gestora estadounidense gestiona numerosos fondos indexados y fondos cotizados (EFT) que replican el comportamiento de índices como el Ibex 35 o el EuroStoxx 50 en los que está presente el Sabadell. Por ello, mientras el Sabadell siga estando en esos índices de referencia, sus gestores no pueden acudir a la opa. Incluso aunque hubiera una mejora sustancial.

El Sabadell continuará cotizando en Bolsa al menos tres años, ya que una de las condiciones impuestas por el Gobierno para autorizar la opa fue que los dos bancos mantuvieran estructuras separadas durante ese tiempo. Por ello, los fondos pasivos no venderán esas participaciones. BlackRock también cuenta con una parte de fondos activos y ahí sí que dependerá de los gestores acudir o no a la propuesta del BBVA. Según Barclays, el 14% del capital está en manos de fondos de gestión pasiva.

La aseguradora Zurich es el segundo accionista relevante, con un 4,7% de las acciones del Sabadell. La compañía mantiene una alianza histórica con el banco catalán para la distribución de seguros. Si la opa prospera, se vería afectada porque previsiblemente el BBVA lo acabaría cancelando, ya que el banco de origen vasco tiene su propio acuerdo con Allianz. Por ello, es uno de los accionistas más próximos al consejo del Sabadell, que ha defendido la continuidad del banco en solitario. Sus intereses apuntan más a un rechazo de la operación.

Uno de los actores más significativos en la operación es el empresario mexicano David Martínez Guzmán, que posee un 3,5% del capital, cifra que incluye tanto su inversión directa como la de Fintech Europe (3,1%), vinculada a él. Martínez Guzmán ocupa un puesto en el consejo del Sabadell y antes de la mejora de la oferta se había mostrado en contra de la opa por considerar el precio insuficiente, aunque estaba abierto a aceptarla si se incrementaba. El aumento del 10% será clave para conocer su decisión definitiva.

Por debajo del 3% del capital, Dimensional Fund ostenta el 2,9% en el accionariado del Sabadell. Se trata de una gestora estadounidense y, al igual que BlackRock, sus posiciones tienen más que ver con modelos pasivos de inversión, por lo que su no pueden acudir a la opa aunque los gestores consideren que tenga sentido estratégico.

UBS es otro de los grandes tenedores de acciones del Sabadell. El banco suizo cuenta con el 2,8% del capital de la entidad catalana. Su presencia en el accionariado responde al negocio de gestión de activos y a clientes institucionales.

Más allá de los fondos de inversión, los bancos también ofrecen otro tipo de productos más complejos. Y a veces los títulos que ostentan tiene que ver con cubrir posiciones de derivados. Por lo general, este tipo de entidades no bloquean operaciones si el precio resulta atractivo.

El banco fondo soberano de Noruega, Norges Bank, es uno de los mayores vehículos de inversión del mundo. Se trata de un fondo que acomete inversiones diversificadas y de largo plazo. Controla el 2,17% del capital. En este caso, su posición en el Sabadell sí es más estratégica que financiera, por lo que su decisión dependerá más de si considera que la operación genera valor que del precio que ofrece el BBVA.

Otras posiciones relevantes incluyen Goldman Sachs (1,51%), cuyos títulos se interpretan como operaciones financieras temporales; Vanguard, con 1,34% mediante Vanguard Total Stock Index y 1,05% mediante Vanguard Group, ambos fondos de carácter pasivo; y Amundi (1,27%), DWS Investment (1,21%), BNP Paribas (1,11%), JP Morgan (1,05%) y QUBE Research (1,02%), la mayoría vinculados a fondos internacionales que seguirán criterios financieros.

Más allá del bloque de los grandes accionistas institucionales, el bloque decisivo puede ser el de los pequeños accionistas. Aunque la participación exacta de los particulares no se conoce, se considera que representa una parte significativa. Según los cálculos de Barclays, el 47% del capital está en manos de inversores institucionales no identificados y minoristas. Otros informes cifran en el 40% el capital en manos de pequeños accionistas. Este fuerte componente particular añade incertidumbre al desenlace, ya que depende mucho de la sensibilidad de cada poseedor de los títulos. “Su implicación será decisiva en el desenlace, ya que las decisiones de los institucionales son, en general, más previsibles y concentradas”, señalan los analistas de la firma. La Asociación de Accionistas Minoritarios de Banco Sabadell ya ha calificado como “totalmente insuficiente” la mejora de la oferta en un 10% anunciada por el BBVA.

En función de la aceptación de los inversores, se abren tres posibles escenarios para la opa. El primero es que si más del 50% del capital acude a la propuesta del BBVA, la operación se ejecutará con normalidad. Además, los accionistas que hayan aceptado se beneficiarán de un régimen fiscal favorable. Si el grado de aceptación se sitúa por debajo del 50%, pero por encima del 30%, el BBVA puede dar rebajar el mínimo de aceptación y lanzar obligatoriamente una segunda opa, esta vez en efectivo y a precio equitativo. El tercer escenario es que la aceptación se quede por debajo del 30%. En ese caso la opa fracasaría y el Sabadell continuaría en solitario.