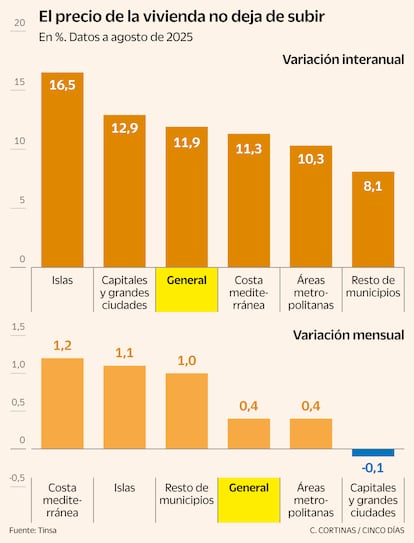

La vivienda ha sido este verano uno de los polos informativos más relevantes. Y para mal, si hablamos de aquellos que pretenden acceder a una casa en propiedad o en alquiler. Los datos a cierre de agosto del portal Idealista.com apuntan a una subida interanual media en España del 14,8% con el metro cuadrado en los 2.498 euros. Algo más de moderación en el alquiler con un precio medio de 14,5 euros por metro cuadrado con una subida interanual en el recién terminado agosto del 10,5%. Esta misma semana la estadística de la tasadora Tinsa revela que el precio de la vivienda se incrementó un 0,4% en tasa mensual en el octavo mes del año y un 11,9% en los últimos 12 meses. Y este viernes el Instituto Nacional de Estadística (INE) reveló que el precio de la vivienda de segunda mano en España ha roto su propio techo y en junio superó el récord anotado en los años de la burbuja inmobiliaria.

Comprar o alquilar casa se convierte en septiembre en una misión aún más complicada de lo que ya era antes del verano. Según los datos a cierre de agosto de Tinsa, el incremento interanual de precios “supone un crecimiento de 8,9% por encima de la inflación y un sostenimiento del ritmo de crecimiento de los precios residenciales. Las capitales y grandes ciudades (-0,1% mensual) y las áreas metropolitanas (+0,4%) moderaron puntualmente en agosto la aceleración mensual de los precios vista en los meses anteriores”.

Los datos del Consejo General del Notariado del primer semestre del año apuntan a un crecimiento del 8% en el precio de la vivienda en España. Un alza no vista según las estadísticas de los fedatarios públicos desde que en febrero de 2007 empezaron a publicar estos datos. A mediados de año, las compraventas superaban la cifra de 350.000, un 19% más que a lo largo de 2024. Más madera estadística para confirmar el calentamiento de los precios.

Y la otra cara de esta subida en la vivienda, la financiación, también se encuentra muy caliente. En los primeros seis meses del año se han firmado 243.257 operaciones hipotecarias, el máximo en este periodo de los últimos 14 años. Cifra que supone un crecimiento del 25% respecto al año anterior. Sin duda, las rebajas de los tipos de interés recogidas en el índice euríbor han ayudado a endeudarse. Además, el importe medio de las hipotecas rondó los 160.000 euros, batiendo también el récord de la serie que elabora el el INE desde 2015. Una mayor petición de dinero a los bancos que responde al incremento de los precios, sobre todo en las grandes ciudades y zonas turísticas tensionadas. En definitiva, más hipotecas y también por importes más elevados.

Los jóvenes y los inmigrantes han quedado expulsados de la compra. En 2006, el 73% de los que tenían entre 30 a 44 años eran propietarios; en 2024 bajaron al 53%. El 56% de los que tenían entre 16 y 29 años eran dueños de una casa en 2004; 10 años después ha pasado al 27%, según el INE. “Una parte cada vez más significativa de la clase media también enfrenta crecientes dificultades de acceso. Solo uno de cada cuatro ocupados percibe ingresos superiores a la media salarial (26.948 euros brutos anuales), a la vez que el número de trabajadores con más de un empleo ha crecido un 30% desde la pandemia”, recoge un reciente estudio de Sociedad de Tasación.

Las causas de estos movimiento al alza en la vivienda pueden resumirse en cuatro: escasez de oferta frente a la demanda existente, el constante aumento de la población con la llegada de inmigrantes para atender la demanda laboral, el abaratamiento de la financiación que estimula la compra y, por último, como indicaba el propio Banco de España en un informe, el turismo. En este último caso, alimentado por la compra por parte de extranjeros y por la reconversión del alquiler a largo plazo en alquiler turístico, que ofrece mayor rentabilidad. Así, la inversión en vivienda ha sido un elemento decisivo en esta complicada situación.

Sin tregua en el medio plazo

Los expertos consultados no ven cambios en las tensiones que vive la vivienda en un horizonte a medio plazo. A diferencia de los mercados financieros, que pueden sufrir bruscos movimientos de precios en tan solo unas horas, el sector inmobiliario se mueve por ciclos más largos y resulta mucho más complicado corregir los errores que han llevado a esta escasez en la oferta. “El problema es que no hay oferta suficiente en las zonas donde la gente quiere vivir. La población sigue aumentando en determinadas ciudades y, en esas áreas, mientras no haya una cambio demográfico, la situación no cambiará ni en el mercado de compraventa ni en el de alquiler”, explica Rubén Cózar, director general de Negocio de Foro Consultores Inmobiliarios.

En un reciente informe de S&P Global Ratings sobre el mercado de la vivienda en Europa, esperan que este año termine en España con una subida media del 11,6%, para recortarse hasta el 7,2% en 2026, al 6,1% en 2027 y terminar 2028 con otro alza del 5,5%. Expectativas que, de cumplirse, indicarían que ahora mismo es el mejor momento para adquirir una casa ya que la espera solo lograría encarecerla. “En España, las políticas de inmigración dirigidas a abordar la demanda laboral han provocado un fuerte crecimiento demográfico y una mayor demanda de vivienda. Esto ha agravado la brecha entre la oferta y la demanda, impulsando aún más los precios de la vivienda”. Y añaden: “De hecho, en España, uno de los principales países beneficiarios de NextGenerationEU, los permisos de construcción no residencial han aumentado más que los de construcción residencial”, explican.

También huye del concepto de bajada de precios Antonio de la Fuente, director del área residencial en la asesora inmobiliaria Colliers. “En cualquier caso, cuando los precios de alquiler y venta superen la capacidad de pago de la mayoría, no esperamos que bajen, sino que se estabilicen en esos niveles”, explica. Este experto considera que la tendencia alcista de los precios en el mercado inmobiliario no parece que vaya a corregirse en el medio plazo. “Existe un déficit estructural en la construcción de nuevas viviendas, lo que impide satisfacer una demanda creciente por parte de una población española cada vez más numerosa, que pronto superará los 50 millones de habitantes. Lo más probable es que los precios continúen evolucionando varios puntos por encima de la inflación”, concluye.

Una reserva de valor

Por su parte, José María Basañez, presidente del Grupo Tecnitasa, indica que de acuerdo con toda la información disponible los precios medios de la vivienda en España continuarán creciendo en lo que queda de año. A la escasez de mano de obra en el sector de la construcción, la falta de suelo o el encarecimiento de los materiales que elevan los precios, este experto ve otros puntos que influyen en la vivienda, como el cada vez mayor porcentaje de compradores extranjeros de alto poder adquisitivo o el creciente número de inversores que adquieren viviendas comprando al contado o sin financiación hipotecaria. También influyen las fuertes subidas de precios de los alquileres, el cada vez mayor mercado de viviendas destinadas al alquiler turístico que presentan rentabilidades muy superiores a las del alquiler tradicional, así como los bajos tipos de interés actuales, que incentivan el acceso al crédito hipotecario y que presionan la demanda.

Basañez espera que en 2026 continúe la tónica de 2025. Las grandes ciudades como Madrid o Barcelona y sus áreas de influencia, regiones costeras y zonas con mayor afluencia turística como Málaga, Islas Baleares, Canarias, Alicante entre otras serán las que acaparen las subidas de precios.

“El que quiera comprar para vivir, mejor ahora que más tarde, si encuentra la casa que busca. Y el inversor, también”, indica Rubén Cózar. Este experto también coincide en que los precios seguirán subiendo en 2026, aunque de forma más moderada que este año. Y añade: “Además, la vivienda se vuelve a convertir en una reserva de valor, ante la degradación de otras inversiones. Es un activo real como el oro y hay muchos inversores entrando en el mercado”, explica. Por último, considera que las mayores subidas de los precios se verán en las ciudades y localidades con mayor demanda (Madrid, Valencia, Barcelona, Málaga, Alicante…). En el caso de la comunidad de Madrid, por ejemplo, la demanda ya se va dirigiendo hacia segundas y terceras coronas metropolitanas para poder comprar.

¿Señales de burbuja?

La posibilidad de una burbuja en la compraventa de vivienda es también un tema recurrente, aunque los analistas se apresuran a desvincularla de la situación creada a partir de 2008 con la crisis financiera de sobreendeudamiento. Los analistas de Bankinter consideran que el mercado de la vivienda podría perder algo de dinamismo en un entorno de menos crecimiento económico. Esto supondría un menor volumen de transacciones y moderación en las subidas de precio de vivienda. Los principales soportes, según estos expertos, son la escasez de oferta, la rebaja de tipos de interés y la subida del precio de los alquileres.

“Aunque los precios de vivienda acumulan una subida del 60% en los últimos 10 años y se encuentran un 10% por encima de los niveles de pico de ciclo (2007), la renta disponible de los hogares ha aumentado en mayor medida (30%), llevando a una moderación de los niveles de accesibilidad y tasas de esfuerzo, hasta situarlas en medias históricas. Por tanto, no apreciamos indicios de burbuja, salvo en zonas prime y segmento de lujo. Donde sí se están produciendo tensiones sin precedentes es en el mercado del alquiler, con tasas de esfuerzo en niveles incluso superiores al 50%, es decir, unos 15 puntos porcentuales por encima de la de comprar”, explican.

De las explicaciones de los analistas solo cabe esperar que las tensiones en los precios de la vivienda continuarán a lo largo del próximo año como poco. Aunque muchos precios parezcan disparatados, esperar no parece ser un buen consejo si se aspira a comprar una casa.