La actualidad económica española lleva un año y medio copada por la opa hostil que lanzó en 2024 el BBVA sobre el Banco Sabadell. Noticias, entrevistas, anuncios en radio, comunicados a la CNMV, informes de Competencia… Después de 16 meses, la oferta ha entrado en su fase final y ahora son los accionistas del banco opado quienes tienen la última palabra. Desde todos los flancos reciben presiones para que acepten o para que se abstengan de acudir a la opa. Pero, ¿la operación es buena para ellos? ¿Y para los accionistas del BBVA? ¿Estas propuestas de adquisición generan valor a largo plazo? ¿Quién sale más beneficiado con ellas?

Lo que está claro es que el papel lo aguanta todo. Cualquier ejecutivo de una empresa cotizada puede presentar un proyecto de adquisición de una firma rival con números deslumbrantes: sinergias de costes, créditos fiscales, economías de escala… Todo bien aliñado y estofado por un carísimo equipo de consultoría externa. Pero las ofertas públicas de adquisición de acciones (opas) tienen una cara B. Un alto riesgo de ejecución que puede hacer que los supuestos beneficios de la operación queden en papel mojado. Para muchos inversores profesionales, estos movimientos corporativos comportan un nivel de incertidumbre excesivo y suelen acabar destruyendo valor para el accionista.

Emérito Quintana, asesor del fondo de inversión Numantia Patrimonio —con 200 millones de euros de activos bajo gestión—, lo tiene claro. “En general, no me parece una buena noticia que una empresa que tengo en cartera lance una opa o sea objeto de una opa”, explica en conversación telefónica. Cuando la empresa en la que está invertido es quien lanza la opa, “a menudo es porque su cúpula se ha dormido en los laureles, o porque los directivos quieren crecer por crecer, y pagan un precio desorbitado”. Cuando se trata del segundo caso y opan a una compañía que tiene en el fondo, “a veces el precio puede resultar atractivo, pero siempre me cuesta desprenderme de un negocio que quería mantener durante años”.

Investigadores de todo el mundo han analizado miles de operaciones corporativas para tratar de desentrañar si realmente generan valor. Los resultados obtenidos son mixtos. Siendo benevolentes. Un artículo académico publicado hace un mes en la escuela de negocios suiza MDPI monitorizaba un centenar de operaciones que ha habido en la Bolsa alemana en los últimos 20 años. Sus autores concluyen que “el rendimiento financiero no mejora de forma generalizada tras las adquisiciones y que los resultados varían significativamente en función de las características de la operación y de factores internos de gestión”. El que la compra acabe generando valor “depende en gran medida de la calidad de la ejecución y la integración organizativa”.

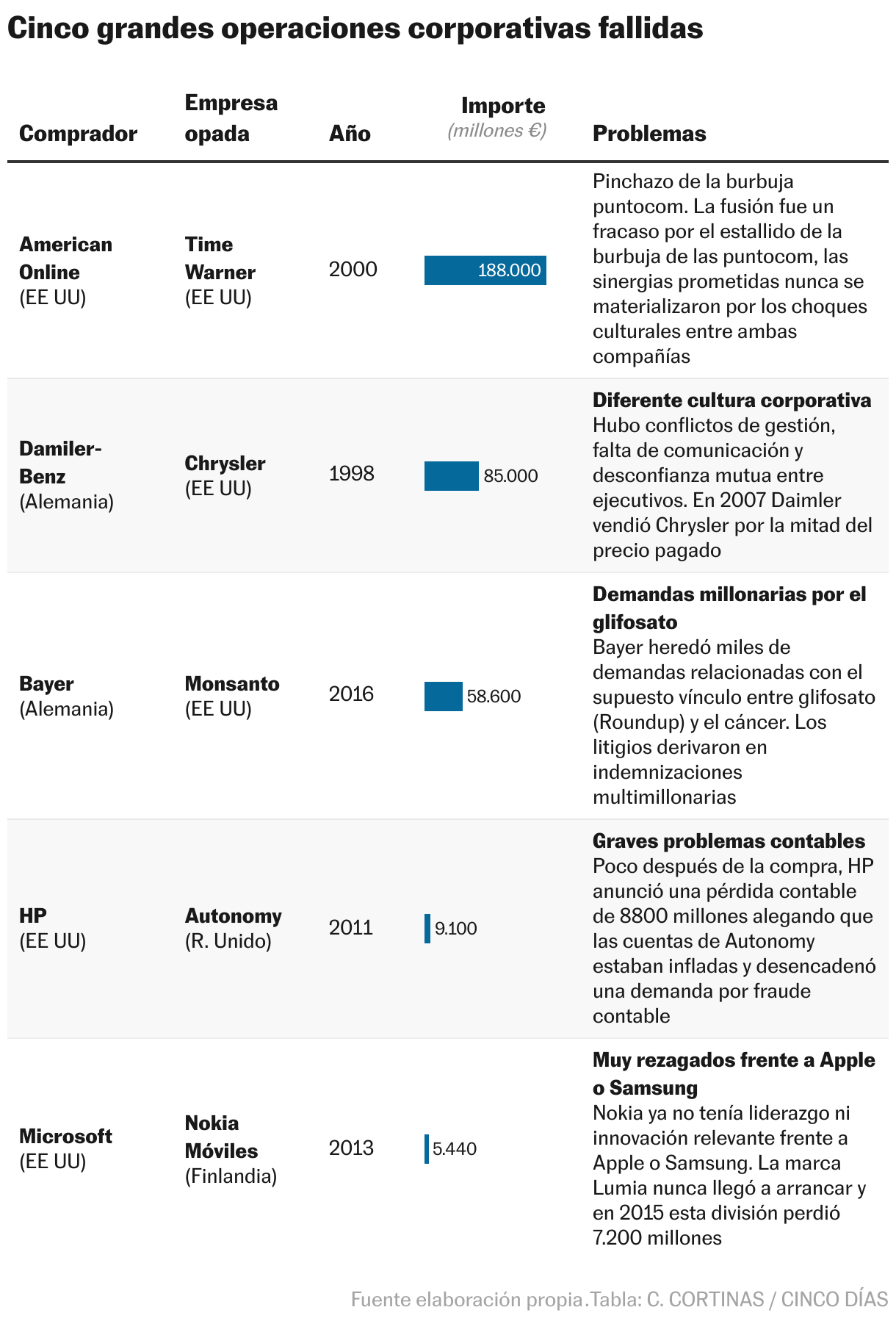

Los ejemplos históricos de operaciones corporativas fallidas son muy numerosos. Desde la adquisición de Montsanto por la alemana Bayern, poco antes de que se sucedieran varias sentencias condenatorias contra la primera —“para mí, la peor opa de la Historia”, subraya Quintana—; hasta la compra de Chrysler por parte de Daimler-Benz. La alemana pagó 36.000 millones de dólares en 2001 y se deshizo de la marca en 2007 por 6.000 millones de dólares.

Carlos Vall-Carreres, gestor de fondos en Myinvestor, recuerda esta última operación como una de las más lesivas para los intereses de los accionistas. Pero no siempre tiene que ser así. “Un poco antes la familia Quandt, dueña de BMW, impulsó la compra de la inglesa Rover, la mantuvieron unos años y luego la vendieron por partes, quedándose con la marca Mini, siendo un excelente negocio para el grupo”, explica. Precisamente, la cuestión de la propiedad es clave para que una propuesta de compra sea más o menos rigurosa. “Si hay una familia en el núcleo duro del accionariado, este tipo de operaciones suele funcionar mejor”, apunta Vall-Carreres.

Sentido estratégico y especialización

Otro factor relevante es el sentido estratégico de la operación. Hay compañías, como la española Cellnex, que se escindieron de su matriz Abertis para convertirse en un agregador de empresas rivales, otras gestoras de torres de telefonía móvil. En sus primeros cinco años de cotización independiente (2015-2020), sus acciones multiplicaron por cinco su valor gracias a una agresiva política de compras. También la española CIE Automotive debe mucho de su tamaño actual a las adquisiciones en el mercado.

En el ámbito internacional, otro caso de éxito de una cotizada que ha crecido a base de adquisiciones (y también con una base familiar en el accionariado) es el gigante francés del lujo LVMH. Tras hacerse con el control de Louis Vuitton y Moët Chandon en 1990, Bernard Arnault compró las marcas Guerlain (1994), Tag Heur (1999), Hublot (2008), Bulgari (2011), Christian Dior (2017), Tiffany & Co (2019)… “En este caso, su papel como agregador de grandes marcas mundiales del lujo ha sido un éxito, porque le ha generado enormes sinergias y un gran poder de negociación con grandes superficies”, recuerda Vall-Carreres.

Jesús Domínguez, cogestor del fondo de inversión Valentum, cita a otra firma especializada en comprar e integrar rivales de menor tamaño: la canadiense Constellation Software. “Llevan años y años adquiriendo pequeñas firmas, a menudo que no cotizan en Bolsa. Logran comprar a precios muy atractivos. Y, tan solo con pertenecer a un grupo cotizado, ya hace que valgan más de forma instantánea”, relata. Desde su fundación en Toronto en 1995 ha absorbido más de 500 compañías. Emérito Quintana subraya que es uno de los mejores ejemplos de éxito en operaciones de fusión y absorción porque “han sabido integrar empresas con un gran rigor y disciplina, pero no es lo normal”.

En el caso de la opa del BBVA sobre el Sabadell, los analistas critican el hecho de que no se consiguiera pactar con ningún accionista ni con la cúpula. “Las opas hostiles en sectores tan sensibles como el bancario, es difícil que prosperen”, apunta un veterano gestor de fondos. “Yo estoy invertido tanto en el Sabadell como en el BBVA y, sinceramente, casi prefiero que la oferta no prospere. Me parece que el riesgo de ejecución de esa posible integración es bastante alto, más aún con todas las trabas que ha puesto el Gobierno”.

Sinergias y economías de escala

En una opa, la principal fuente de generación de valor son las sinergias. Las hay operativas, como la reducción de costes que se producen al eliminar duplicidades en departamentos (recursos humanos, comunicación, tecnología…). Las hay financieras, gracias al acceso a mejores condiciones de financiación por el mayor tamaño de la empresa combinada o su mejor mix de negocio (el BBVA, por ejemplo, reduciría el peso total de activos en países emergentes si incorporara al Sabadell, y podría financiarse a menor coste). Y las hay comerciales, al aumentar la base de clientes y tener mayor poder de negociación con proveedores.

En ciertos sectores, como el financiero, las economías de escala son muy evidentes. Esto es, las ventajas de ganar tamaño. Lo mismo ocurre en otras industrias donde el producto está muy estandarizado. Ahora bien, en ocasiones, lo más relevante no es crecer por crecer, sino conseguir entrar en un mercado o segmento nuevo.

Miguel Rodríguez, gestor de fondos de Horos Asset Managment, explica que una de las opas lanzadas por una compañía que tiene en cartera y que más le ha convencido es la de Acerinox sobre Haynes. “Quien no conoce el sector podía pensar que el precio era caro, pero Haynes es especialista en aleaciones de alto rendimiento y acero inoxidable, donde los márgenes son mayores”, detalla. “Ahora estamos viendo que la integración se está realizando muy bien y que va a poder sacar mucho provecho”.

También quedó satisfecho con la compra de Bolsas y Mercados Españoles (BME, el gestor del mercado bursátil de Madrid y Barcelona) por parte del grupo suizo SIX. “Pagaron una prima muy atractiva, de más del 34%, y el precio era mayor que el de la valoración que habíamos hecho nosotros”, por lo que vendimos encantados», recuerda Rodríguez.

El riesgo de quedarse colgado

Una de las situaciones que se producen en las opas es que un grupo de minoristas se atrinchera. Consideran que el precio ofrecido es insuficiente y se niegan a vender. A veces se asocian, envían cartas al consejo para quejarse o incluso acaban en los tribunales. Pero las compañías que lanzan la opa tienen armas legales para obligarles a vender, en un proceso supervisado por la CNMV (que debe garantizar que la posición de debilidad del inversor minorista no sea aprovechada por el comprador)

Un caso reciente ha sucedido en España con la opa de exclusión lanzada por la familia Serra sobre el Grupo Catalana Occidente (GCO), donde ya controlaba más del 64%. El precio es insuficiente para algunos accionistas, pero el riesgo de quedarse atrapados era alto. Si la oferta supera el 75% de aceptación, la familia ha anunciado que excluiría GCO de cotización, un problema para los fondos de inversión convencionales, que solo pueden invertir en empresas que están en Bolsa. Si supera el 90% directamente les obligarían a vender al precio ofrecido. Así que hay varios fondos que creen que se verán obligados a vender a regañadientes. La CNMV aún no ha aprobado la opa.

A falta de dos semanas para que termine el plazo de aceptación de la opa (siempre que no se pida una prórroga), el ruido alrededor del Sabadell y del BBVA va a seguir aumentando. Con los unos defendiendo la viabilidad del banco en solitario y los otros abogando por la bondad de la fusión. En medio del estruendo, los accionistas deberán tratar de abstraerse y tomar la decisión que más les convenga.