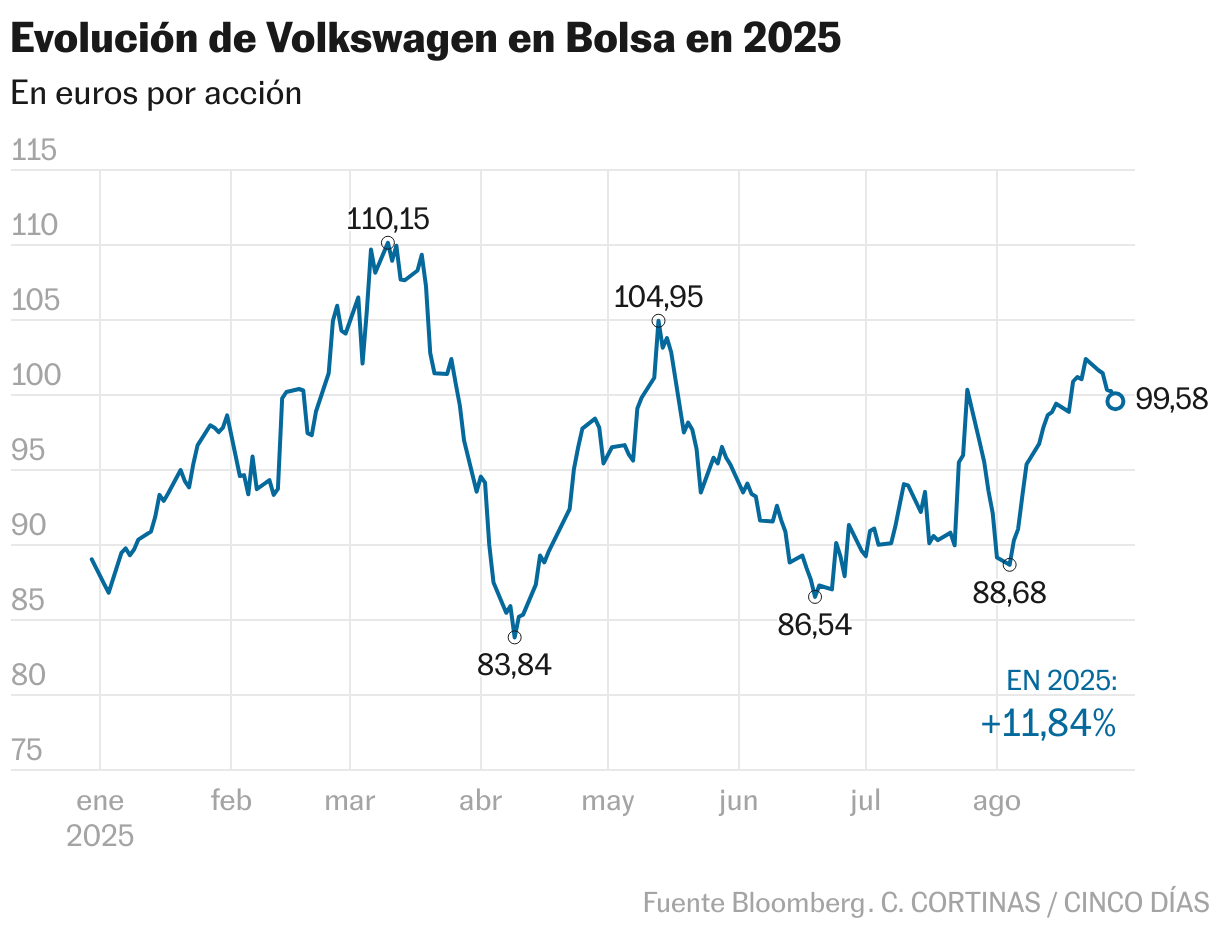

El sector de automoción europeo ha despuntado en agosto con una ganancia del 4,8% liderado por Volkswagen, que ha subido el 8%. El mercado ha dado una tregua a una parte de las cotizadas que más ha sufrido por la política arancelaria de Donald Trump a las exportaciones ante las negociaciones entre los presidentes de Estados Unidos y de la Comisión Europea, Ursula von der Leyen, para intentar que el impuesto baje al 15% desde el 27,5% inicial.

Con esta mejora, la mayoría de las compañías ha entrado en terreno positivo en año (el 12% gana Volkswagen), aunque la presión no ha desaparecido del todo. Así lo ven los expertos. “Los aranceles representan un riesgo significativo para los fabricantes de automóviles que exportan vehículos en plantas de Japón, Corea y Alemania a Estados Unidos”, afirma Fitch. En el caso de Volkswagen, la firma de calificación espera que “el segmento de lujo sea el más perjudicado, incluyendo las marcas Porsche y Audi, lo que debilitará aún más el free cash flow”. Fitch cambió la perspectiva del rating de la alemana de estable a negativa el pasado abril por la presión de las tarifas con un rating a largo plazo de A-.

Bank of America dibuja para la compañía un escenario más alentador: “Los riesgos arancelarios han disminuido y podrían hacerlo aún más si Volkswagen llega a un acuerdo específico”. Los analistas recuerdan que el director ejecutivo, Oliver Blume, ha afirmado que “por cada dólar invertido en Estados Unidos, hay uno menos de arancel que pagar”.

Asimismo, el banco contempla que la alemana “se beneficie (en particular, Audi) a partir de 2025 de la mejora en su cartera de lanzamientos de modelos y de los crecientes esfuerzos de reducción de costes. Además, la participación del 75 % que posee en Porsche aporta un valor sustancial; en nuestra opinión, demasiado como para ignorarlo”. Por otro lado, Bank of America resalta que Volkswagen “no está ganando cuota de mercado, sino defendiéndola” y que “el lanzamiento de modelos eléctricos en China a partir de 2026, si tiene éxito, generaría mucha confianza”.

Expectativas por parte del mercado, por el momento, las hay. Tras el rally de agosto, Volkswagen presenta un potencial de revalorización del 14,6% sobre un objetivo medio de 114,14 euros (según Bloomberg); el 54% de los analistas recomienda comprar, el 42% mantener y el 4%, vender.

El respaldo de los analistas se mantiene después de los resultados del primer semestre (ha reducido el 36,6% el beneficio) y un empeoramiento de las previsiones para el conjunto del ejercicio. “Recordamos que su guidance anterior era ex-aranceles por lo que las cifras dadas [recorta el objetivo anual de ventas a un crecimiento plano frente al 0% y 5% anterior, y el margen ebit a un rango de entre 4%-5% sobre el 5,5% y 6,5% previo] nos parecen totalmente razonables y recogen en su punto medio un nivel alcanzable incluso con el contexto actual”, aclara Sabadell. “Pensamos que un entorno arancelario claro y no demasiado nocivo (aranceles del 10%/15%) podría servir como catalizador para Volkswagen y el conjunto del sector”, añade. Sabadell es una de las firmas que más valor otorga a la acción de la alemana; calcula un precio objetivo de 140 euros.

Entre los que aconsejan vender se encuentra Divacons Alphavalue, que considera que a pesar de la mejora del sector en el último mes “el caos está por venir”. En su opinión, “los fabricantes chinos, ante el exceso de capacidad en su país, no dudarán en exportar sus bajos precios a Europa con excelentes coches”. “Esto es solo el principio”, asevera.

Como nota positiva, destaca que “el rendimiento de Volkswagen en el segundo trimestre fue alentador, especialmente en la división de turismos, lo que pone de relieve el progreso en la reducción de costes en Europa, donde el grupo tiene un exceso de capacidad y una plantilla sobredimensionada. Además, la estabilización en China es una señal positiva, pero se necesita una mejora regional significativa, especialmente en el segmento de vehículos eléctricos, algo que se prevé que comience en 2026-2027”. Para Divacons Alphavalue, “un acuerdo entre Estados Unidos y Europa aliviaría la presión sobre Audi y Porsche”, pero espera que “ambas marcas sigan teniendo dificultades en China”.

Los accionistas reciben 25.000 millones en cuatro años

Retribución. Volkswagen repartió en mayo un dividendo de 6,36 euros que dejan el ‘pay out’ de 2024 en el 30%. El cupón supera el 6%, frente al poco más del 4% del sector. En los últimos cuatro años la compañía ha repartido 25.000 millones entre sus accionistas, frente a los 18.000 millones de entre 2011 y 2020. Divacons Alphavalue cree que “el sector está muy barato” y que “la industria está pagando más”. Anticipa que los abonos se reducirán a la mitad entre 2024 y 2026. “El dividendo es positivo, con independencia de su carácter recurrente”, añade.

Gobierno. Los accionistas han vertido críticas al grupo por la concentración de poder en las familias Porsche y Piëch, especialmente en Oliver Blume, CEO de Volkswagen y Porsche.